5.その他

ここまで損益計算書を中心に見てきましたが、それ以外で金額的に大きな項目として支払配当があります。最後に利益処分である配当について見ておきます。

2021年度は支払配当金として25億円が計上され、前期比△21億円となっています。

直近5期中、3期は配当を出しており、2019年度17億円,2020年度46億円、2021年度25億円とかなりの金額となっています。なお他の3法人に関しては新日本とあらたは無配、あずさは4~8億円ほど配当を出しています(2016~2020年度)。

監査法人の場合、出資者=経営者=社員となるため、配当は社員報酬と同じような位置づけになりますが、損益計算書、つまり利益に影響しない点が異なります。直近5期で最も配当の支払額が多いのは2020年度であり、この配当については2019年度5月末日が基準日とされています。2019年度と言えば営業利益が3億円に留まり、関係会社株式売却益46億円などの計上で黒字を確保した期です。損益計算書の特殊な項目や支払配当の推移からは損益をうまくコントロールしているようにも見えます。

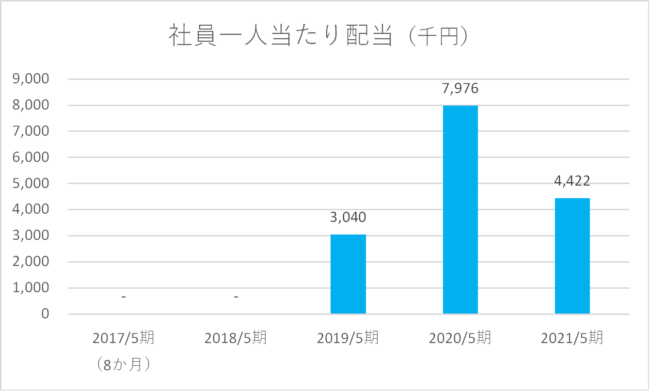

最後に社員1人当たりの配当推移を記しておきます。

2021年度の社員1人当たり配当は442万円となっています。

2020年度の 797万円にはかないませんが、442万円という金額は一般的にかなりの金額ではないでしょうか。トーマツの1人当たりの報酬・賞与が9百万円前後で推移していることと比べてもそれなりの金額のように感じられます。

最後に

4大監査法人のうち、業務収入トップのトーマツの決算を5期にわたって見てきました。クライアント数を絞りながら大企業との新規契約獲得等、単価アップにより増収を続けながら、ファシリティ費用の減少やコロナ影響を受けた経費削減などでコストをコントロールし、増収増益決算となっています。

2022年度以降の決算では得意とする非監査業務を中心にさらなる増収を達成できるか、また監査業務で順位の変動を起こせるか、さらに人件費を中心としたコスト増をうまくコントロールして増益を確保できるか、トーマツの決算に注目です。

【参考・出典】

・「令和3年版 モニタリングレポート」、公認会計士・監査審査会

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()