5.その他

(1) 配当

EY新日本は無配です。

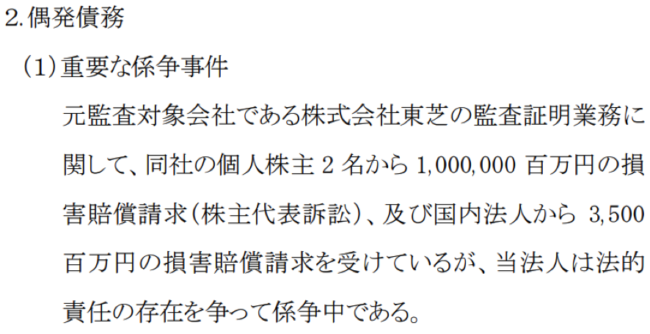

(2) 偶発債務

注記表には、引き続き東芝の監査に関する1兆円の株主代表訴訟等を抱えている旨が記載されています。

(3) 繰延税金資産、法人税等調整額

当期の決算では繰延税金資産が32億円から22億円に減少し、その分だけ法人税等調整額が10億円(前期△2億円であり、+12億円)計上されています。制度改訂のあった退職金、増減の大きな社員退職金や貸倒引当金によるものかもしれませんが、決算書類からはっきりとは読み取ることが出来ません。

最後に

4大監査法人のうち、監査業務でトップをキープしながらも売上全体では3位となっているEY新日本の決算を5期にわたって見てきました。一時期は監査クライアントのEY新日本離れなどがささやかれていましたが、監査売上では4期連続の増収を達成し、一連の会計不正問題から回復しつつある様子がうかがえます。また人件費こそ増加しているものの、コロナ影響を受けた経費削減などでコストをコントロールし、2021年度は増収増益決算となっています。

2022年度以降の決算では、人件費を中心としたコスト増をうまくコントロールしつつ、引き続き監査売上やIPO監査で業界首位をキープできるか、また伸び悩んでいる非監査売上を伸ばすことが出来るかに注目です。

【参考】

・「令和3年版 モニタリングレポート」、公認会計士・監査審査会

・「2020 年版 上場企業監査人・監査報酬実態調査報告書」、監査人・監査報酬問題研究会

【出典・引用】

*1 開示されている2009年度以降の「業務及び財産の状況に関する説明書類」による

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()