5.その他

ここまで損益計算書を中心に見てきましたが、それ以外の項目についても見ていきます。

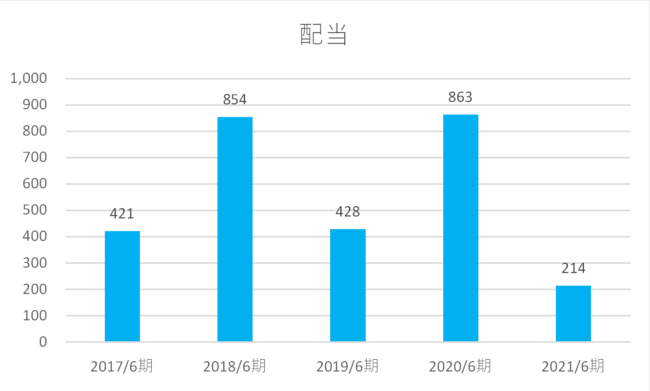

(1) 配当

あずさは継続的に配当を支払っており、2017,2019年度は4億円、2018,2020年度は8億円だったのに対して2021年度は2億円と少なめになっています。

他のBIG4に関しては、トーマツは有配と無配が混在、新日本とあらたは無配となっており、法人間での政策の違いが見えます。

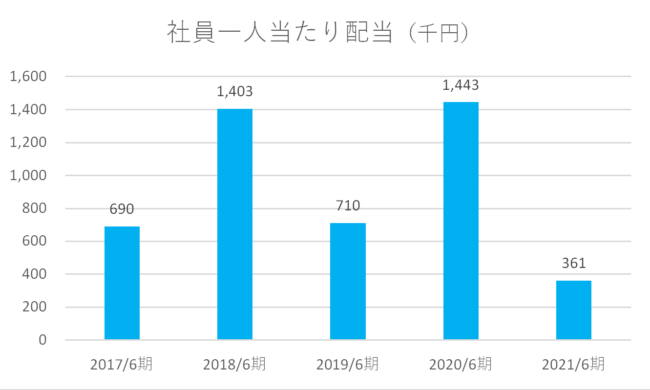

社員一人当たりの配当推移も記載しておきます。

(2) 長期貸付金

長期貸付金が年を追うごとに増加しています。貸借対照表注記を見ると、長期貸付金の残高とほぼ同額が関係会社に対する長期金銭債権に計上されており、おそらくはグループ会社に対する貸付金であると想定されます。58億円という残高は金額的にかなり大きく、総資産814億円のうち7%以上を占めています。貸付金が監査法人の運営に必須とは想定しづらく、この辺りの資金の流れははっきりとしない印象です

(3)無形固定資産(ソフトウェア)

2020年度より無形固定資産が大きく増加しており、附属明細書によると「主に自社利用のソフトウェア開発によるもの」となっています。

(4) その他

業務及び財産状況説明書「Ⅰ.業務の概況」「3.業務の内容」「(2)新たに開始した業務その他の重要な事項」には以下の4点が記載されています。

- 継続的専門研修(CPE)に関連する公認会計士協会からの懲戒処分とその対応

- 開示高度化推進室の設置(2021年7月1日付で開示高度化推進室に変更)

- セクター別の事業部体制とする監査事業部の組織再編

- サステナブルバリュー本部の新設(2021年7月1日付)

最後に

4大監査法人のうち、売上規模ではトーマツに次ぐ2位であり、また2021年度決算は減収ながら増益を確保したあずさの決算を5期にわたって見てきました。非監査売上こそ前期比で減少したものの、監査売上はクライアント数、単価の両面で増加したことで増収、また利益も安定して計上しています。

2022年度以降の決算では、人件費を中心としたコスト増をうまくコントロールしつつ監査売上をさらに伸ばすことが出来るか、また3位に留まる非監査売上で反転できるか、あるいはクライアント数の減少が続くのか、注目です。

【参考】

【出典、引用】

*1 「第37期 業務及び財産状況説明書」、有限責任 あずさ監査法人

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()