■年末調整をしても足りない人

年末調整を受けても、年明けに確定申告をしなくてはならない人もいます。次のような人です。

- 1.給与所得や退職所得以外の所得の合計額が20万円を超える人

- 2.勤務先に「給与所得者の扶養控除等(異動)申告書」を提出したけれど、他の会社からも給与所得を受け取っている人

- 3.給与所得と退職所得と他の所得を合計すると2千400万円を超える人

- 4.年末になって配偶者や扶養親族に異動があった人

- 5.マイホームなどの資産を売却して利益が出た人

●副業は「所得」と「収入」の違いに注意

1は、いわゆる「副業の所得合計が20万円を超える人」です。不動産所得や雑所得といった所得の合計額が20万円を超えるのなら、確定申告をしなくてはなりません。

注意したいのが「目安はあくまでも所得額だ」ということです。「副業収入が20万円を超えたから確定申告しないと」という話をたまに耳にしますが、「収入=所得」ではありません。副業収入が21万円でも確定申告が必要だとは限らないのです。

【参考】確定申告の基本!収入・所得・手取りはどう違う?所得10種類って何のこと?

ただ、副業の所得合計が20万円以下でも、住民税の確定申告は行いましょう。「所得合計が20万円以下なら確定申告不要」としているのは所得税法です。住民税を規定している地方税法には、そのような規定はありません。

●「給与所得+退職所得」の人は納税不足かも

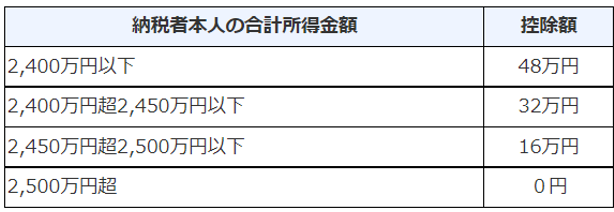

3は令和2年分以降の注意ポイントです。基礎控除が一律38万円だった頃、問題ではありませんでした。しかし今は、気をつけないといけません。合計所得金額で基礎控除額が変わるようになったからです。

【引用元】No.1199 基礎控除(国税庁)

例えば、12月退職をした時点で給与所得額が1千500万円だったとします。この金額でこの時期の退職だと年末調整の対象となり、適用される基礎控除額は48万円となります。

しかし、同時に退職所得が1千200万円であれば、「1千500万円+1千200万円=2千700万円」となり、2千500万円を超えてしまいます。結果、基礎控除額が0円となってしまうのです。

年末調整をしただけだと、納付すべき所得税額が少なすぎる状態です。そのため、年明けに確定申告をしなくてはなりません。「退職所得の受給に関する申告書」を提出していても必要です。

●配偶者や扶養親族が稼ぎすぎていたら確定申告を

年末調整で配偶者控除や扶養控除を受ける人もいるでしょう。ここで判断基準となる家族の所得額は「見積」に過ぎません。12月中に稼ぎまくれば、「48万円」という条件の所得額を超えることもあります。

このようなケースは本来、年末調整のやり直しが必要です。しかし、会社によっては受けつけないかもしれません。やり直しができなければ、各自で確定申告をすることになります。