昨年12月に公表された令和4年度税制改正大綱。3回目は、SNSで話題になったテーマを中心にお伝えします。

▼前回までの記事はこちら!

●令和4年度税制改正のポイント

②事業主を悩ませる「電子帳簿保存法」「インボイス」は緩和された

■上場株式の配当等の課税方式を統一化

投資家にとって、この改正は痛手かもしれません。あの節税が今後、できなくなるからです。

- ●配当所得の課税方式一つで節税できた

「貯蓄から投資へ」を合言葉に、ここ10年程で証券税制が改善されました。とりわけ注目されたのが「配当所得の課税方式の選択」です。

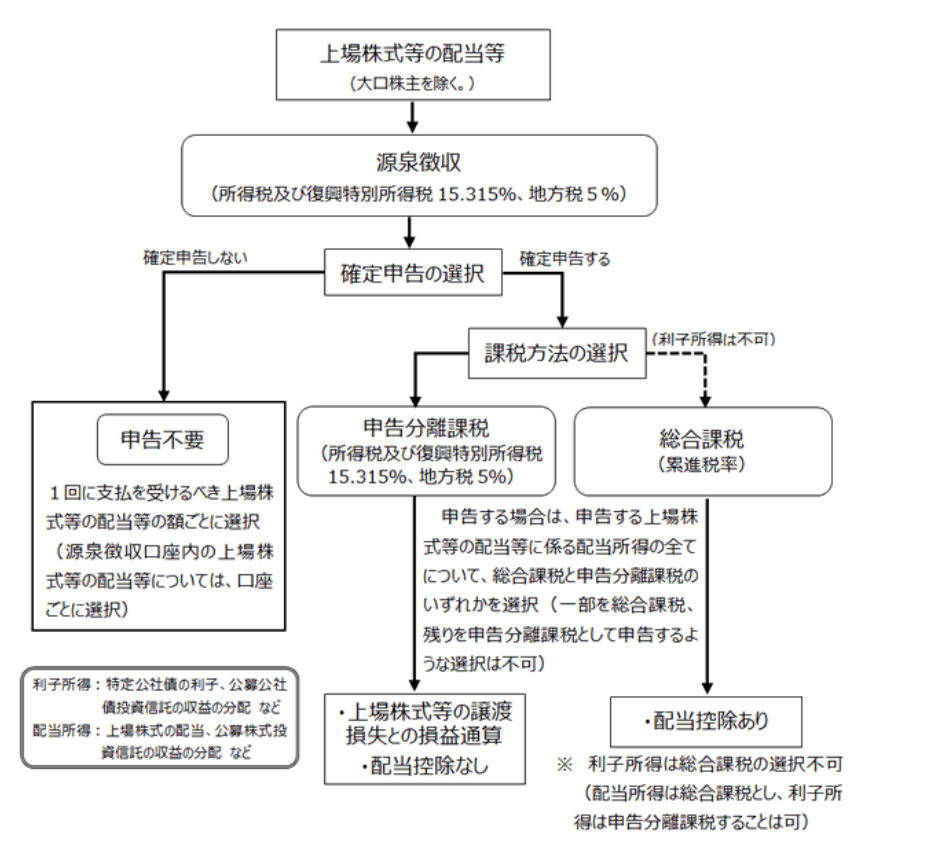

上場株式の配当金や上場投資信託の分配金を「源泉徴収ありの特定口座」で運用していると、所得税・住民税それぞれ別々に課税方式を選べます。

【引用元】No.1331 上場株式等の配当等に係る申告分離課税制度(国税庁)

「課税所得900万円以下の人が受け取る上場株式等の配当所得は『所得税は総合課税で確定申告、住民税は申告不要』にすると節税になる」

というのは、このしくみを活用したものです。

【参考】

株の確定申告①配当金は「所得税は総合課税で申告、住民税は申告不要」が節税…ってナゼ?注意点も解説

- ●令和6年分から所得税・住民税で課税を統一

しかし今回の改正で、このしくみにメスが入りました。所得税と住民税とで別々の課税方式を選べなくなったのです。

所得税で「総合課税で確定申告」をしたら、住民税でも「総合課税で確定申告」になります。もし、所得税で「分離課税で確定申告」をしたら、住民税でも「分離課税で確定申告」となるのです。

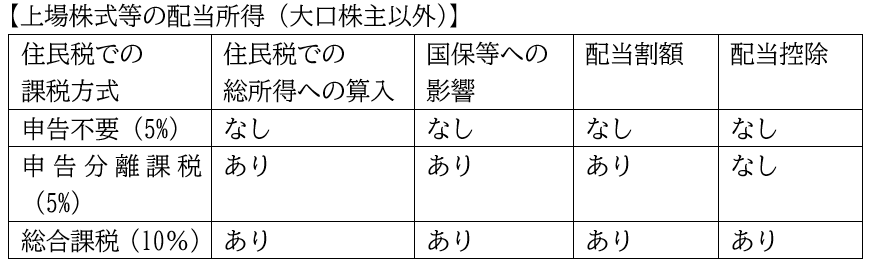

この改正は令和6年分の住民税から反映されます。住民税は要注意です。申告するか否かで、国民健康保険税や保育料などに影響します。次のような表を見ながら、判断していかなくてはなりません。