【電子帳簿保存法の体系】

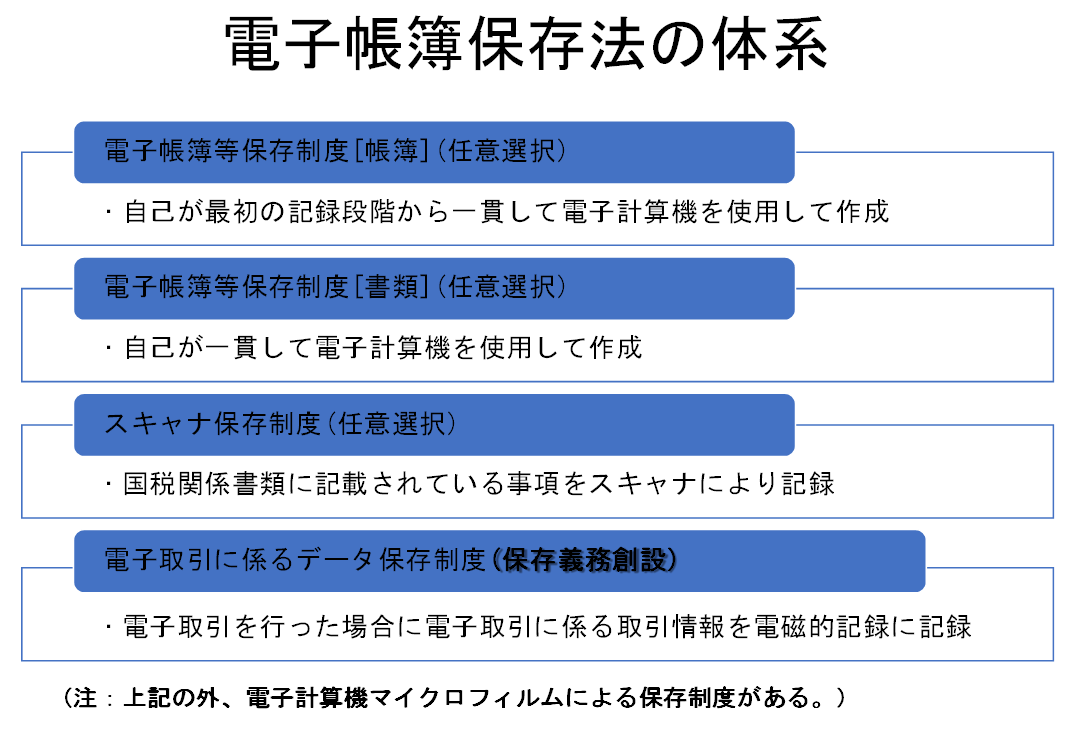

電子帳簿保存法は、大別すると、「電子帳簿等保存制度[帳簿]」、「電子帳簿等保存制度[書類]」、「スキャナ保存制度」及び「電子取引に係るデータ保存制度」の四つの制度で構成されています。上の三つは任意選択なので、電子で保存するか紙で保存するかは保存義務者の選択になります。四つ目は保存義務が創設されたもので、電子で取引したものについては、一定の要件の下その電子データ自体を保存しなければならないというものです。

保存対象書類である「国税関係帳簿・書類」とは、国税に関する法律の規定により備付け及び保存をしなければならない帳簿・書類をいいます。法人税、所得税法、消費税法等の各税法で保存義務が課されている帳簿や書類がこの制度の対象となりますので、保存義務が課されていない、任意に保存しているものについては、保存要件に従った保存は求められていません。

最初の電子帳簿等保存制度[帳簿]は、国税関係帳簿について、自己が最初の記録段階から一貫して電子計算機を使用して作成する場合には、一定の保存要件の下、その国税関係帳簿に係る電磁的記録の備付け及び保存をもってその紙の国税関係帳簿の備付け及び保存に代えることができる。つまり電子で帳簿を保存することができるとされています(電子帳簿保存法第4条1項)。

次の電子帳簿等保存制度[書類]は、国税関係書類について、自己が一貫して電子計算機を使用して作成する場合には、一定の保存要件の下、その国税関係書類に係る電磁的記録の保存をもって当該国税関係書類の保存に代えることができる。つまり電子で自己が作成した書類を保存することができるとされています(電子帳簿保存法第4条2項)。

スキャナ保存制度は、自分で作成して相手方に渡した書面の写し、又は相手方からもらった請求書等について、スキャナで電子データ化することにより、電子で保存することができるとされています(電子帳簿保存法第4条3項)。

電子取引に係るデータ保存制度については、所得税及び法人税に係る保存義務者は、電子取引を行った場合には、一定の保存要件の下で、その電子取引の取引情報に係る電磁的記録を保存しなければならないこととされています(電子帳簿保存法第7条)。

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

【関連記事】

改正電子帳簿保存法がデジタル化時代の税務調査、税務行政を変える!

電子帳簿保存法 電磁的記録の保存で宥恕措置の内容が明らかに(その1)

電子帳簿保存法 電磁的記録の保存で宥恕措置の内容が明らかに(その2)

▶その他関連記事はこちら