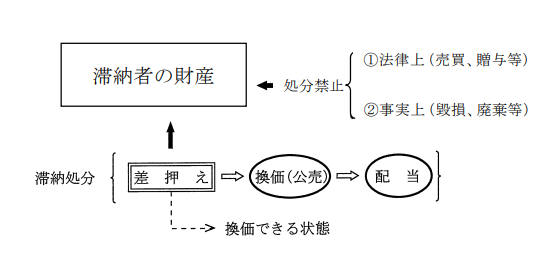

■国税徴収法で差押できるもの、できないもの

差押とは、滞納者の財産の処分を禁止し、換価できる状態にする処分を言います。

【引用元】国税徴収法_令和4年度版(税務大学校)

どの財産を差し押さえるかは、原則「徴取職員の自由裁量」です。ただし、実際には、次の点に注意すべしとされています。

- ・第三者の権利をなるべく侵害しないような財産を選ぶこと

- ・滞納者の生活や事業に支障をきたさないような財産を選ぶこと

- ・換価しやすい財産を選ぶこと

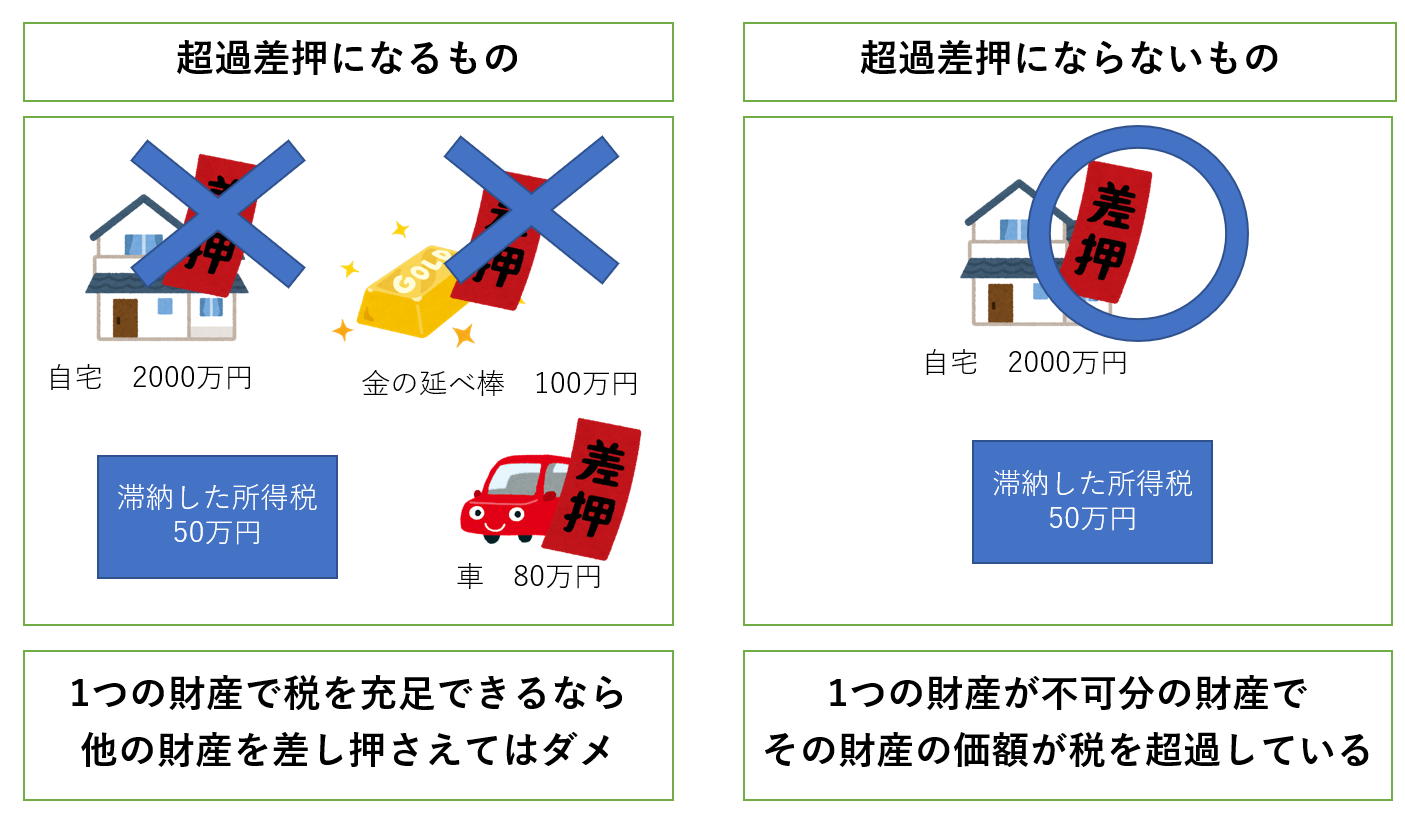

●できない差押の一つ「超過差押」とは

基本的にどの財産を差し押さえてもいいわけですが、「できない差押」がいくつかあります。その1つが「超過差押」です。

【引用元】国税徴収法(e-gov)

超過差押とは、必要以上に財産を差し押さえることを言います。ただ、規定している条文は「税額以上の財産を差し押さえてはならない」と言っているのではありません。「1つの財産でまかなえるなら、他の財産は差し押さえないこと」と定めています。

滞納所得税50万円のために財産を差し押さえるなら、自宅か金の延べ棒か車のどれかから選ばなくてはなりません。80万円の車で十分まかなえるのに、自宅も金の延べ棒も差し押さえたら超過差押になります。

一方、たった50万円の滞納所得税で自宅2千万円を差し押さえるのは問題ありません。不動産や車のように、差し押さえた財産が不可分なものなら、超過差押とはならないのです。

●数万円の税金で3千万円超の債権の差押は「OK」

今回の阿武町の件だと、容疑者が住民税非課税世帯であることから、滞納した国民健康保険税は数万円だと見られます。けれど、国税徴収法では、たった数万円の滞納税金のために3600万円の債権を差し押さえても問題になりません。

さらに、債権差押については、次のような条文があります。

【引用元】国税徴収法(e-gov)

滞納した国民健康保険税数万円分だけでもいいわけですが、今回はあえて全額差押としたと言えます。

ただ、他に少額の財産や換価しやすい財産があり、それで滞納税額をまかなえるなら、滞納者が不服申立をする可能性はあります。妥当性がないからです。

●他の「してはいけない差押」とは

「無益な差押」とは、「先行する他の税金や債権に充当されるような金額の財産の差押」を言います。「押さえたところで配当を受けられないような財産は手をつけるだけムダ。だから差し押さえるな」ということです。他の滞納税金や私債権に劣後する滞納国税の場合に検討します。

この他「生活や事業に欠くことのできない財産は差押できない」といったことも規定されています。何でもかんでも差し押さえればいいというわけではありません。