「山口県阿武町で誤って送金された4630万円は、約9割が法的に確保された」と報じられました。その手段の一つが「国税徴収法」です。滞納処分が行われない限りは縁のない税法ですが、どういった内容なのでしょうか。今回、誤送金の事件を振り返りながら内容を確認していきましょう。

■国税徴収法とは

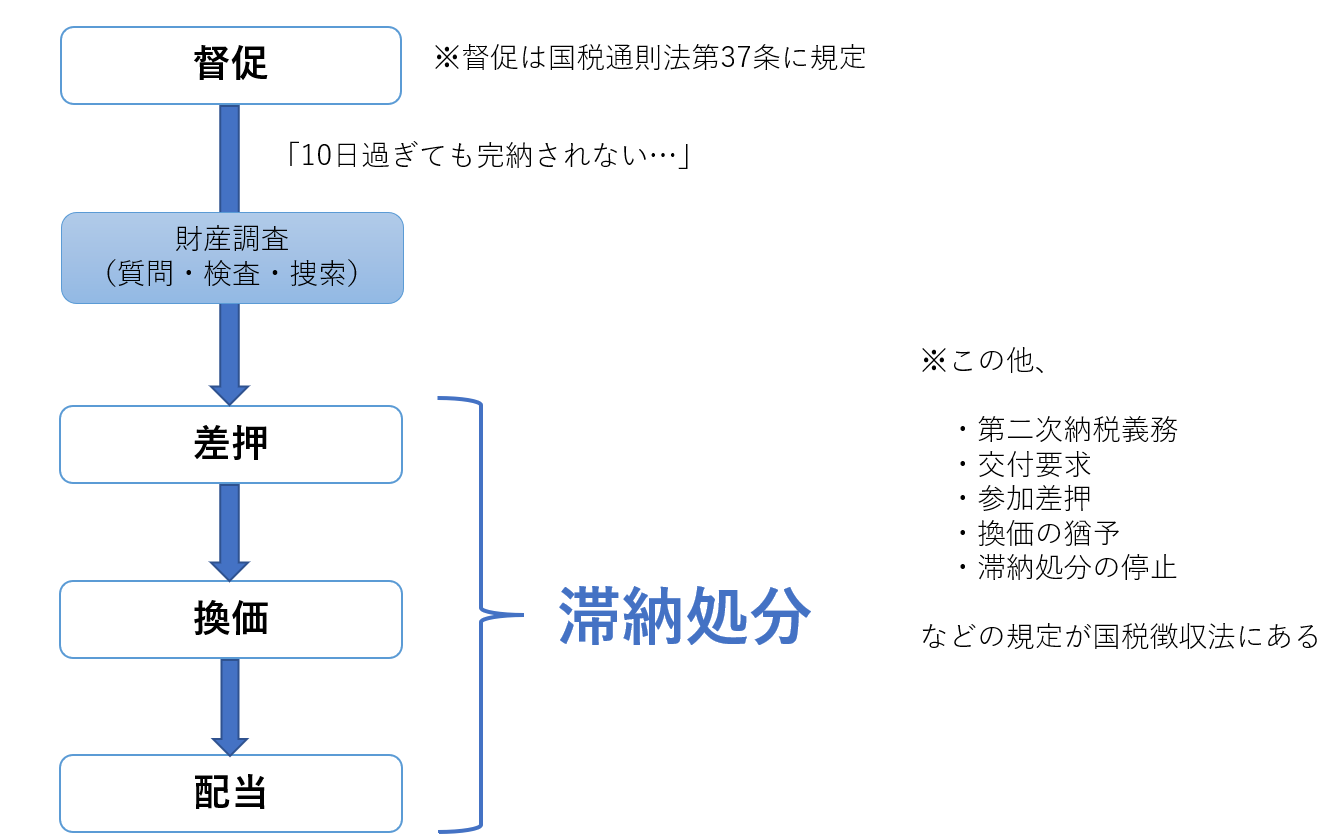

国税徴収法とは、国税の滞納処分や徴収などの手続きに関して定めた税法です。国税通則法に定める督促を含め、徴収手続の流れを図で示すと次のようになります。

今回の事件では滞納の国民健康保険税に関し、財産調査や差押が行われた模様です。これら一連の動きは国税徴収法に則ったものとなります。

- ●最大の特徴は「自力執行」

国税徴収法の一番の特徴は、「自力執行」です。租税は国家財政の基礎であるため、国税徴収法によりスピーディな確保と回収を行うよう、定められています。

今回の事件の要である「誤って振り込んだお金を返してほしい」という返還請求権は、私債権です。私債権には、自力回収が認められていません。訴えの提起や差押など一つひとつに、裁判所での手続きが必要になります。このプロセスだと時間がかかる上、回収できるとも限りません。

一方、租税債権は、いちいち裁判所を通す必要はありません。督促して10日経過しても納税がなければ、早々に財産調査を行い、滞納者の財産を差し押さえ、処分(換価)して回収(配当)できます。国税徴収法で認められているからです。

ただし、むやみやたらと滞納処分を行っていいわけではありません。私債権との調整や第三者の権利の尊重、滞納者の権利の保護を考慮する必要があります。

- ●地方税や社会保険料も準用

「国税」徴収法とありますが、地方税や社会保険料の徴収にも使われています。それぞれ関連する法律で準用規定があるのです。最近、未納の国民年金保険料の徴収が強化されていますが、これも国税徴収法を準用しています。

【参考】「国民年金保険料の強制徴収の取組強化」について(日本年金機構)

今回の事件で滞納処分が行われた根拠は「国民健康保険税の滞納」でした。国民健康保険税も地方税ですが、滞納処分については次の規定に基づいています。

【引用元】地方税法(e-gov)