■提案が実現したときのデメリット

一方、デメリットも生じます。次の2つです。

●再び混乱するおそれ

日税連の提案する「80%控除を当面維持」は、「ある日突然終了するリスク」を意味します。税制改正で変わるときは通常、猶予期間が設けられます。そのため、準備は多少できるかもしれません。ただ、それでも80%控除に慣れ切ってしまった免税事業者は、打ち切りで混乱するおそれがあります。

●3万円未満の取引額なら免税事業者からでも「仕入税額控除」に

「3万円未満は帳簿保存のみでOK」にしてしまうと、課税の不公平が生じるおそれがあります。理由は「帳簿に記載すべき事項」です。現行の制度もインボイス開始後の制度も、帳簿に「仕入先の登録番号の記載」は求められていません。

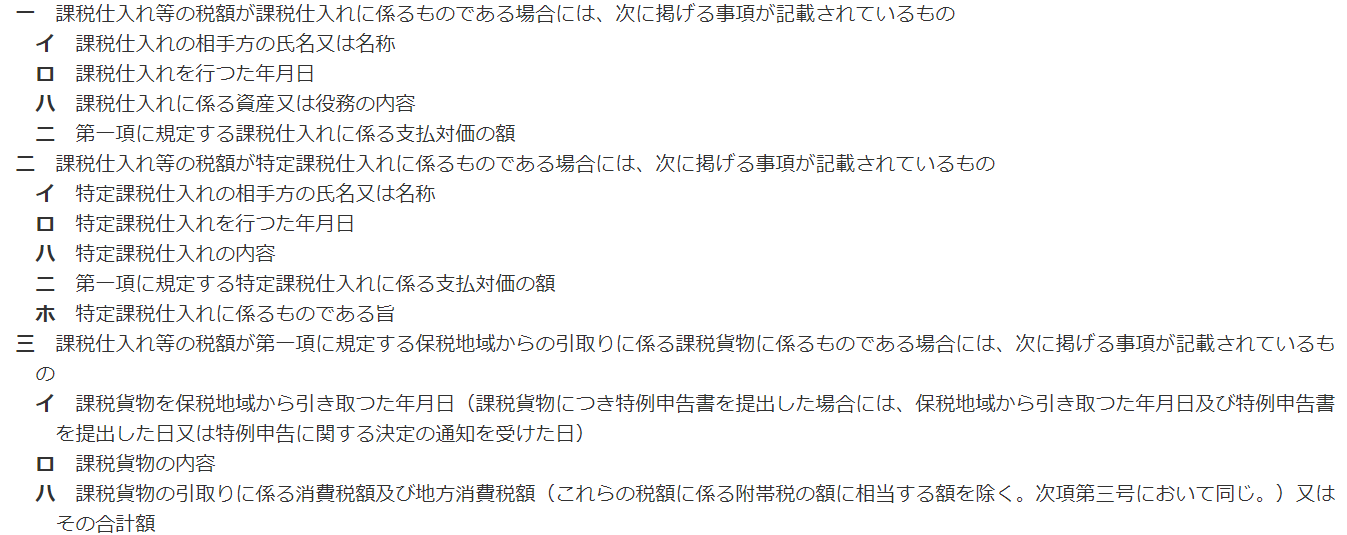

ここで確認してみましょう。まず、現在の帳簿に記載すべき事項です。ご覧の通り、登録番号の記載は求められていません。

【引用元】消費税法第30条第8項(e-gov)

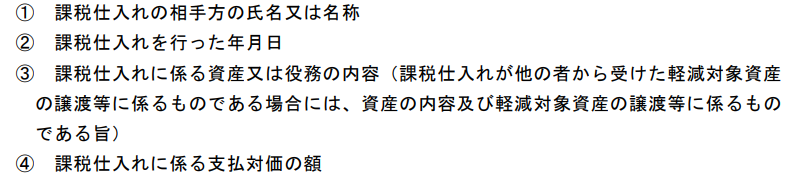

次に、インボイス制度が始まった後です。請求書等と共に保存すべき帳簿の記載事項は、次のように予定されています。こちらも登録番号の記載は条件となっていません。

【引用元】消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(国税庁)

「インボイス制度下でも例外的に帳簿保存のみでよいとされるケース」での帳簿については、上記4つに加え「3万円未満の電車代」「入場料」など、要件に該当する旨を記載することとされています。ここでも仕入先の登録番号の記載は求められていません。

この状況のままインボイス制度開始後に「3万円未満なら帳簿保存だけでOK」とすると

「3万円未満なら相手が課税事業者だろうが免税事業者だろうが仕入税額控除ができる」

わけです。結果、インボイス制度のために課税事業者になって登録した事業者がバカを見ることになります。同時に「免税事業者のまま取引を維持すべく、請求書や領収書の記載額を3万円未満になるよう調整する」といった事態が生じかねません。