【税目別の利用実態】

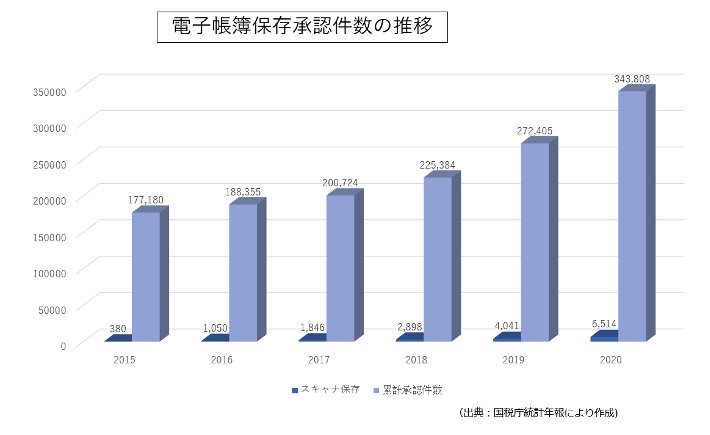

電子帳簿保存の承認件数は、累次に渡る保存要件の緩和もあり毎年着実に増えてはいます。

しかしながら中小企業法人が約310万社あることを考えると、全体からすればまだごく一部の企業等でしか利用されていないことが国税庁統計年報から読み取れます。

2020年度末の累計承認件数343,808件(100%)の内訳をみると、法人税・消費税が193,005件(56.1%)、申告所得税・消費税が115,496件(33.6%)、源泉所得税が18,763件(5.5%)、酒税が16,145件(4.7%)、間接諸税が399件(0.1%)となっています。

この数字からみると、法人関係が多いものの個人関係の件数もある程度占めており、源泉所得税や酒税でも一部利用されています。

また2020年度末のスキャナ保存に係る累計承認件数6,514件(100%)の内訳をみると、法人税・消費税が5,631件(86.4%)、申告所得税・消費税が634件(9.7%)、源泉所得税が249件(3.8%)となっています。

スキャナ保存については、書類の保存による倉庫等の保存コストを軽減させるために利用される一方で、紙原本が廃棄されることになります。

保存要件にはタイムスタンプやヴァージョン管理などのシステム要件が課され、システム導入によるコストがかかることから、一定規模以上の書類の保存コストがかかっている事業者が利用されているのではないかということが予想されます。

2022年1月1日以後に備付けを開始する帳簿や、同日以後にスキャナ保存を行う書類等から令和3年度税制改正後の制度にしたがって保存するものについては事前承認制度が廃止されたことから、今後はどの程度の利用がされているか統計上把握できないことになります。

ただし優良な電子帳簿で保存する場合には、過少申告加算税の5%軽減措置の適用を受けようとする課税期間に係る法定申告期限までに所轄税務署長宛にあらかじめの届出書を提出する必要があります。

今後はこの届出件数が公表されることになるのではないかと思われます。

個別転職相談(無料)のご予約はこちらから

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします

【メルマガを購読する】

【関連記事】

改正電子帳簿保存法がデジタル化時代の税務調査、税務行政を変える!

▶その他関連記事はこちら