税務調査や滞納処分はいつまで続くのか。還付金の請求忘れで損をしていないか。税金にまつわる「消滅時効」について、元国税徴収官が分かり易く説明します。

◇国税の期間制限の趣旨

国税の法律関係において、国が行使できる権利をいつまでも無制限に認めていては、納税者は法的な安定が得られません。

そのため、国税には賦課権及び徴収権などに関する期間の制限が設けられています。

その内容は、大量かつ反復的に行われる国税の賦課及び徴収を、画一的かつ速やかに処理する必要があること及び民法では債権の消滅時効が原則として5年であることを考慮して、国税債権に関する期間制限を賦課権及び徴収権についても原則5年と定めています。

また、納税者が納め過ぎた税金についての国に対する還付金等の還付請求権も、同様に5年の期間制限を定めています。

◇滞納税金の時効は5年間

国税の徴収権の消滅時効は5年とされていて、原則としてその国税の法定納期限の翌日が起算日となっています(国税通則法第72条)。

言い換えれば、税務署が何もしなければ滞納税金は5年間で消滅します。

でも、その間に督促状を発付したり、財産を調査(捜索)したりと、時効を止める手段を講じています。

◇還付金等の還付請求権の消滅時効も5年間

還付金等の還付請求権の消滅時効も5年とされていて、その還付を請求することができる日(過誤納金の発生した時の翌日及び還付金の還付請求の日又は還付請求ができる日)が起算日となっています(国税通則法第74条)。

医療費控除などで還付金がもらえる場合に、その還付申告書を提出することができる日である翌年1月1日から5年間となりますので、それ以上ほったらかしにしているとせっかくの還付金が消滅してしまいます。

◇賦課権の消滅時効(除斥期間)

賦課権とは、税務署長が更正、決定及び賦課決定処分を行って国税債権を確定させる権利で、一方的な意思表示で法律関係の変動を生じさせる一種の形成権のようなものです。

そうなると、およそ時効制度になじみませんので、賦課権の期間制限には除斥期間の制度が採られています。

除斥期間とは、一定の期間内に権利を行使しないとその期間の経過によって権利が当然に消滅する場合の「期間」のことです(国税通則法第70条)。

○5年の除斥期間

更正、決定及び賦課決定の除斥期間については原則5年です。

○7年の除斥期間

偽りその他不正の行為により税額を免れる、又は還付を受けた国税についての除斥期間は7年です。

○10年の除斥期間

法人税に係る純損失等の金額で当該課税期間において生じたものを増加、減少させる更正の除斥期間は10年です。

※他にも、「課税標準申告書の提出を要する国税で当該申告書の提出があったものに係る賦課決定の除斥期間は3年」との条文が国税通則法にありますが、現在の国税で課税標準申告書を提供する国税はありません。

○除斥期間の特例

除斥期間終了後においても、例外的に、更正決定等をすることができる場合として、次の特例が定められています。

・不服申立て又は訴えについての裁決、決定又は判決に伴う更正決定等

・更正の請求に基づく減額更正に伴う更正

・経済的成果の消失に伴う減額更正及び当該減額更正に伴う加算税の減額の再賦課決定

・災害による期限延長等の場合における更正の請求に係る更正

・国外取引等に関する租税条約相手国からの情報に照らし非違があると認められる場合の更正決定等

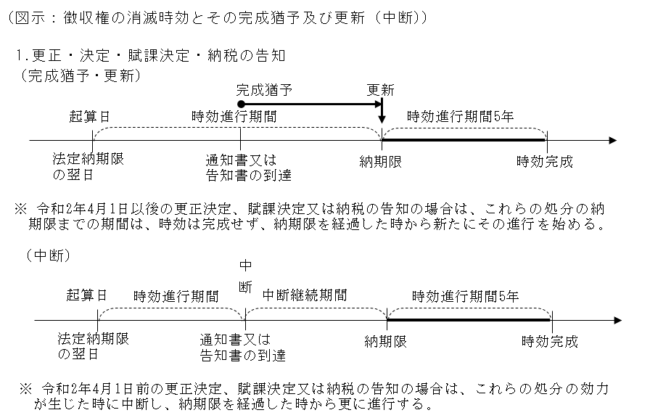

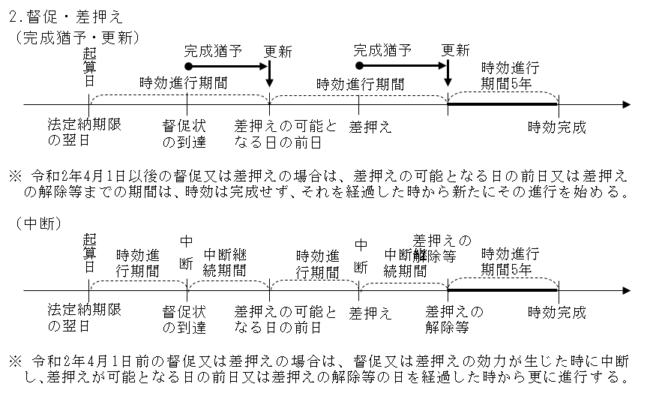

◇徴収権の時効の完成猶予及び更新(中断)

時効の完成猶予とは、時効の完成を止める一定の事実(完成猶予事由)が生じた場合に、所定の期間が経過するまで時効の完成を猶予するものです。

また、時効の更新とは、一定の事実(更新事由)が生じると、既に進行した時効は効力を失いリセットされて、新たな時効の進行が始まるものです。

○民法の準用

民法では時効の完成猶予及び更新事由として裁判上の請求及び差押えなどを、完成猶予事由として仮差押え又は仮処分及び催告などを、更新事由として承認を定めています。

国税の徴収権の時効については、これらの民法の規定が準用されます。

1.訴訟が提起された場合(裁判上の請求)には、その訴訟が終了するまで時効は完成せず、その終了の時から新たに進行が始まります。

2.差押えをした場合には、その差押えの解除等のときまでは時効が完成せず、その解除等の時から新たに進行が始まります。

3.納税の猶予の申請、換価の猶予の申請及び納付などは、納税者の承認があったものとして、これらの行為をした時から、これらの行為に係る部分の国税の徴収権の時効が新たに進行を始めます。

また、国税通則法は、更正、決定、賦課決定、納税の告知、督促、又は交付要求を特別な完成猶予及び更新事由として定めています。

具体的には、更正、決定、賦課決定又は納税の告知については納期限までの期間、督促については差押えが可能となる日の前日までの期間、交付要求については交付要求がされている期間は時効が完成せず、これらの納期限又は期間が経過した時から、新たに時効期間が進行します。

(注)

平成29年の民法改正によって、改正前の「時効の中断」及び「時効の停止」について、時効の完成が猶予されているという効力を「完成猶予」、それまでに進行した時効が効力を失って、新たな時効が進行を始めるという効力を「更新」という概念に改められました。

また、時効の中断事由とされていた裁判上の請求及び差押えは「完成猶予及び更新」事由、仮差押え又は仮処分は「完成猶予」事由、承認は「更新」事由に改正されました。

これに伴い、国税通則法に規定する更正又は決定などの時効の中断についても、「時効の完成猶予及び更新」に改正されました。

これらの改正は、令和2年4月1日以後に完成猶予及び更新事由が生じた場合に適用され、同日前に中断事由が生じた場合は改正前の規定が適用されます。

◇時効の停止

時効の停止は、時効の完成を一定期間だけ延長するものであって、既に進行してきた時効期間の効力を失わせる時効の更新(中断)とは異なり、停止の時までに進行した時効期間の効果は失われません。

国税の徴収権の時効は、延納、納税の猶予、徴収の猶予及び換価の猶予がされた国税については、その延納又は猶予がされている期間内の時効は進行しません。

なお、民法の時効の完成猶予(時効の停止)の規定が準用されます。

◇時効の不進行

偽りその他不正の行為により、税額の全部又は一部を免れ若しくは還付を受けた国税等に係るものの時効は、その国税の法定納期限から2年間は進行しません。

◇還付金等の還付請求権の消滅時効

還付金等を受けるための申告書、還付請求書の提出は、民法の催告としての効力があります。

また、税務署長から還付金支払通知書が送達された時に、国の承認として時効が更新(中断)し、その時から新たに進行を始めます。

取材記事のお問い合わせはこちらから

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします。

【メルマガを購読する】

【関連記事】

税務署が原告となって訴訟提起できる「詐害(さがい)行為取消訴訟」

▶その他関連記事はこちら