◇期限とは

期限とは、法律行為の効力の発生、消滅または債務の履行が一定の日時の到来にかかっている場合における、その一定の日時をいいます。

期限には、3月15日、7月31日など確定日によるもののほか、期間の末日も含まれます。

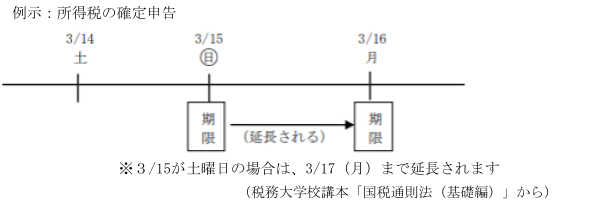

◇延長される期限

国税に関する法律に定める申告、申請、請求、届出その他書類の提出、通知、納付または徴収に関する期限(時をもって定める期限などを除きます。国税通則法施行令第2条第1項)が日曜日、国民の祝日に関する法律に規定する休日、その他一般の休日※1または政令で定める日※2に当たるときは、これらの日の翌日が期限とみなされます(国税通則法第10条第2項)。

※1 一般の休日とは、日曜日、国民の祝日以外の全国的な休日で、年始の1月2日と3日の休暇は一般の休日に当たります。

※2 政令で定める日とは、土曜日又は12月29日~31日をいいます(国税通則法施行令第2条第2項)。

◇災害等による期限の延長

災害その他やむを得ない理由により、国税に関する法律に基づく申告、申請、請求、届出その他書類の提出、納付または徴収に関する期限までにこれらの行為ができないと認められるときは、その理由のやんだ日から2カ月以内に限り、その申告等の期限を延長されます(国税通則法第11条)。

期限の延長の方法には、1.地域指定、2.対象者指定、3.個別指定の3つの方法があり、国税庁長官(3.は納税者の申請により税務署長など)が地域、範囲を指定します(国税通則法施行令第3条)。

期限の延長の効果としては、法定申告期限、法定納期限その他の期限が延長された場合は、その延長された期限が法定申告期限、法定納期限その他の期限となります。

地域指定がされた最近の例として、令和2年7月豪雨や令和元年東日本台風(台風第19号)に係る国税の申告・納付等の期限延長があります。

対象者指定がされた最近の例として、新型コロナウイルス感染症の拡大防止の観点から、申告所得税、贈与税及び個人事業者の消費税等の申告期限及び納期限等の延長があります。

これにより、令和2年分及び令和元年分の申告所得税、贈与税及び個人事業者の消費税の法定申告期限及び法定納期限は次のとおり延長されました。

| 税目 | 延長前 | 延長後 | |

|

令和

2年分

|

申告所得税 | 令和3年3月15日(月) | 令和3年4月15日(木) |

| 贈与税 | 令和3年3月15日(月) | 令和3年4月15日(木) | |

| 個人事業者の消費税 | 令和3年3月31日(水) | 令和3年4月15日(木) | |

|

令和

元年分

|

申告所得税 | 令和2年3月16日(月) | 令和2年4月16日(木) |

| 贈与税 | 令和2年3月16日(月) | 令和2年4月16日(木) | |

| 個人事業者の消費税 | 令和2年3月31日(火) | 令和2年4月16日(木) | |

(税務大学校講本「国税通則法(基礎編)」から)

取材記事のお問い合わせはこちらから

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします。

【メルマガを購読する】

【関連記事】

▶その他関連記事はこちら