経済のグローバル化が進展し、国境を越えた人材の移動も増加しています。例えば、日本企業に勤めている社員が海外勤務となった場合、国内不動産の賃貸収入などがあれば、納税管理人を選任して確定申告書を提出しなければなりません。このように海外取引に従事する者にとって「納税管理人」についての知識は必須です。

■納税管理人とは何か

納税管理人とは、日本国内に住所等を有しない納税者によって選任され、納税申告書の提出や更正通知書、督促状の受領など、納税者がなすべき事務の処理に当たる者のことをいいます。

例えば、日本国内の会社に勤めている給与所得者が、1年以上の予定で海外支店などに転勤すると、所得税法上の非居住者となります。非居住者の所得のうち、日本国内で発生した一定の所得(例えば、国内にある貸家の賃貸料などの不動産所得)については、引き続き日本の所得税が課税されるため、毎年確定申告書を提出しなければなりません。このような場合に納税管理人を選任し、非居住者の確定申告書の提出や税金の納付等などの事務を遂行してもらいます。

■納税管理人を選任すべき場合

納税管理人を選任しなければならないのは、次の①、②に該当する場合で、納税申告書の提出など、国税に関して処理すべき事務がある場合です(国税通則法第117条1項)。

①個人である納税者が日本国内に住所及び居所を有しないか、有しないこととなる場合

②外国法人である納税者が日本国内に事務所及び事業所を有しないか、有しないこととなる場合

したがって、例えば、日本企業に勤めている社員が1年以上の予定で海外勤務となり、非居住者となった場合であっても、日本で確定申告が必要な国内源泉所得がない場合には納税管理人を選任する必要はないこととなります。

■納税管理人の事務の範囲

納税管理人が行う事務の範囲は次の通りです。

①納税申告書、申請書等の作成・提出

納税者が行うこととされている申告(例:確定申告書の提出)、申請(例:納税の猶予の申請)など、納税管理人が処理します。

②税務署長等が発する書類の受領

税務署長等が発する書類は納税管理人宛に送付されるので、これを受領します。

③国税の納付および還付金等の受領

■納税管理人の選任手続き

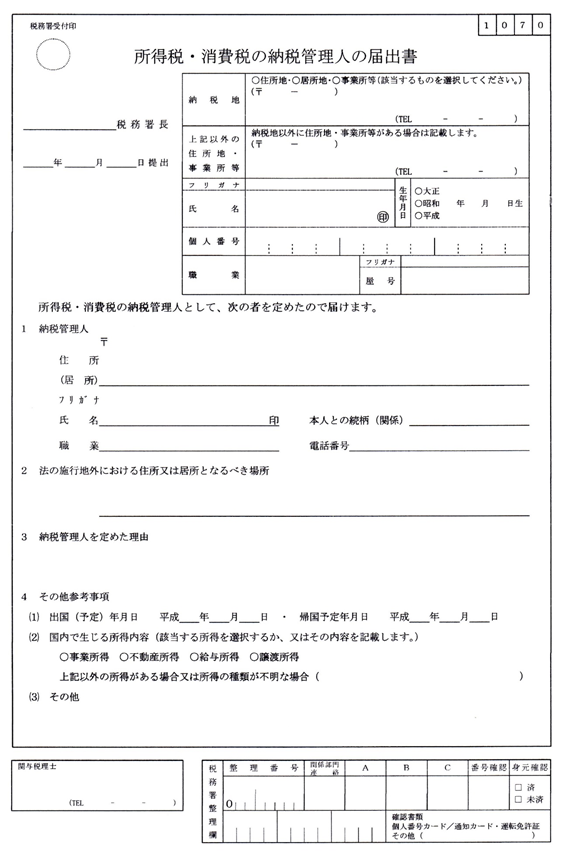

納税者は、納税管理人を定めたときは、その非居住者の納税地を所轄する税務署に以下の事項を記載した届出書(「納税管理人の届出書」)を提出しなければなりせん。

〇納税者の納税地

〇海外における住所又は居所となるべき場所

〇納税管理人の住所、氏名、届出書者との関係、職業

〇納税管理人を定めた理由

■納税管理人の解任手続き

非居住者が帰国して居住者となった場合や、非居住者が国内源泉所得を有しなくなり所得税の申告義務を負わなくなった場合など、納税管理人が必要なくなったときは、納税管理人を解任します。

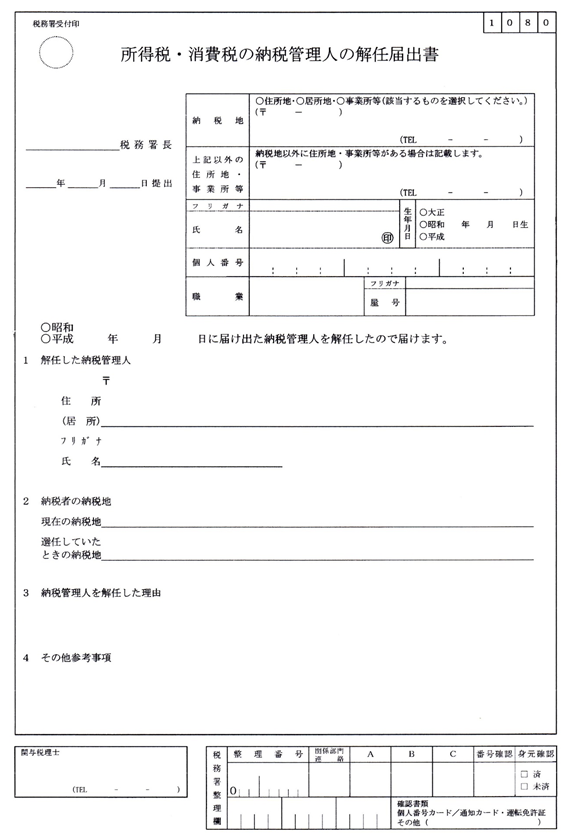

納税管理人を解任したときは、以下の事項を記載した届出書(「納税管理人の解任届出書」)を提出します。

〇納税者の納税地

〇解任した納税管理人の住所、氏名

〇納税管理人を解任した理由

■納税管理人になれる者

納税管理人になれる者は、日本国内に住所又は居所を有する者とされており、納税管理人に特別な資格は不要です。また、法人も納税管理人になることができます。

実務上は、以下の者が納税管理人になるケースが多いといえます。

・出国した者の親族

・出国した者が勤務している内国法人

・出国した者の顧問税理士又は税理士法人

■納税管理人の性格

納税管理人は、納税者の委任による代理人としての性格を有しています。

ただし、納税者が税金を滞納した場合、その租税債務者はあくまで納税者本人ですので、納税管理人が滞納処分の対象となることはありません。つまり、納税管理人に連帯納付義務はなく、納税管理人の財産が差し押さえられることはありません。

(様式)

**********************

多田税理士への講演依頼・問い合わせは下記まで。

**********************

租税調査研究会事務局

tax@zeimusoudan.biz