■持続化給付金の確定申告のポイントは2つ

持続化給付金の確定申告は、次の2つを押さえて書くのがポイントです。

- ●ポイント1:事業の所得区分と対応させる

持続化給付金は、自分の普段の事業収入を計上している所得区分に応じて書き方が変わります。具体的には次の通りです。

「給与所得の人がもらった持続化給付金は、給与所得に計上しないの?」と思うかもしれません。給与所得はあくまでも働いている先の事業主からもらったお金を計上します。

一方、持続化給付金の支給元は国(経済産業省)です。また、モノやサービスの提供に伴う対価ではなく、一方的にもらうお金になります。だから「一時所得」なのです。

- ●ポイント2:「所得の内訳」を使う

青色申告決算書の1ページ目や雑所得のように、通常の事業収入と持続化給付金を合算して計上せざるを得ないこともあります。このようなケースでも分かりやすくすべく、確定申告書の「所得の内訳(書)」で内訳を書きます。

■持続化給付金の書き方を「事業所得」「雑所得」「給与所得」ごとに確認

では、事業の所得区分ごとに、持続化給付金の書き方を見ていきましょう。「令和2年の毎月の売上が20万円(年間240万円)、持続化給付金が100万円、1年間の必要経費が120万円」という例で考えてみます。

- ●事業所得:事業所得の「雑収入」に計上

事業所得の人は、「雑収入」「その他の収入」に計上します。ただし、申告のタイプで、計上する場所が異なります。青色申告の人は「青色申告決算書」、白色申告の人は「収支内訳書」と、確定申告書に添付する書類が違うからです。それぞれ、次のように記載します。

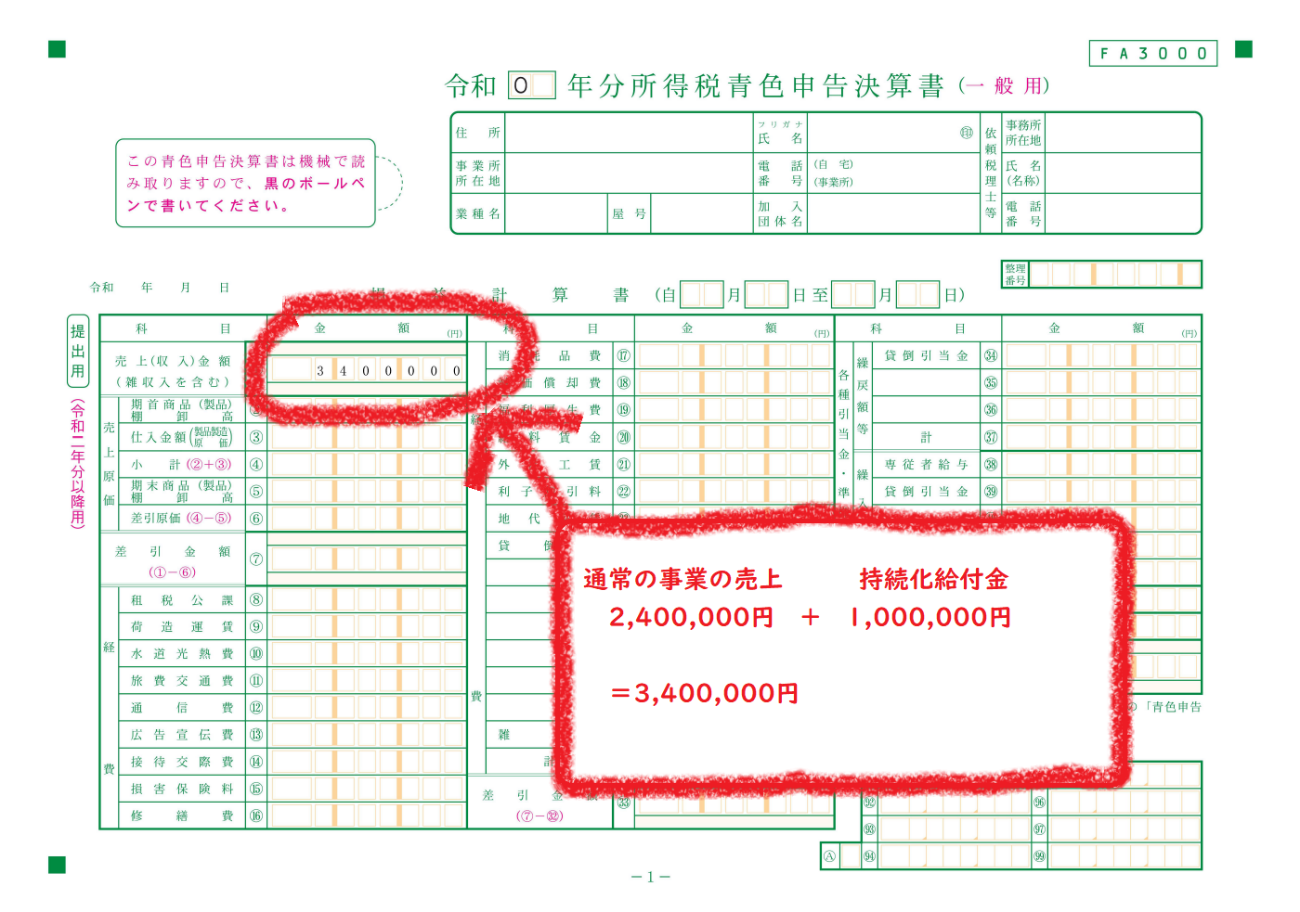

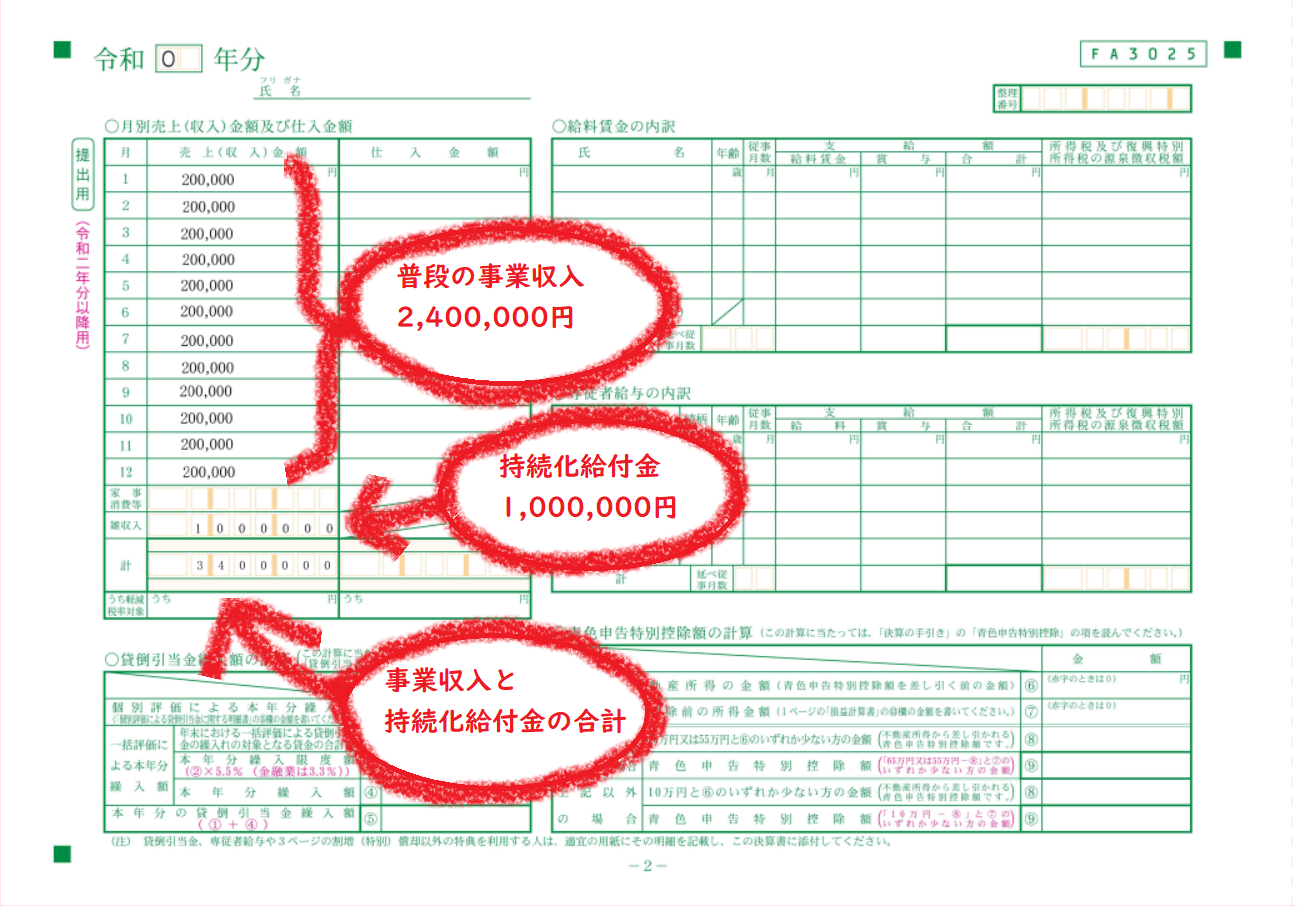

【青色申告(青色申告決算書)の場合】

青色申告決算書と確定申告書での記載は次のようになります。

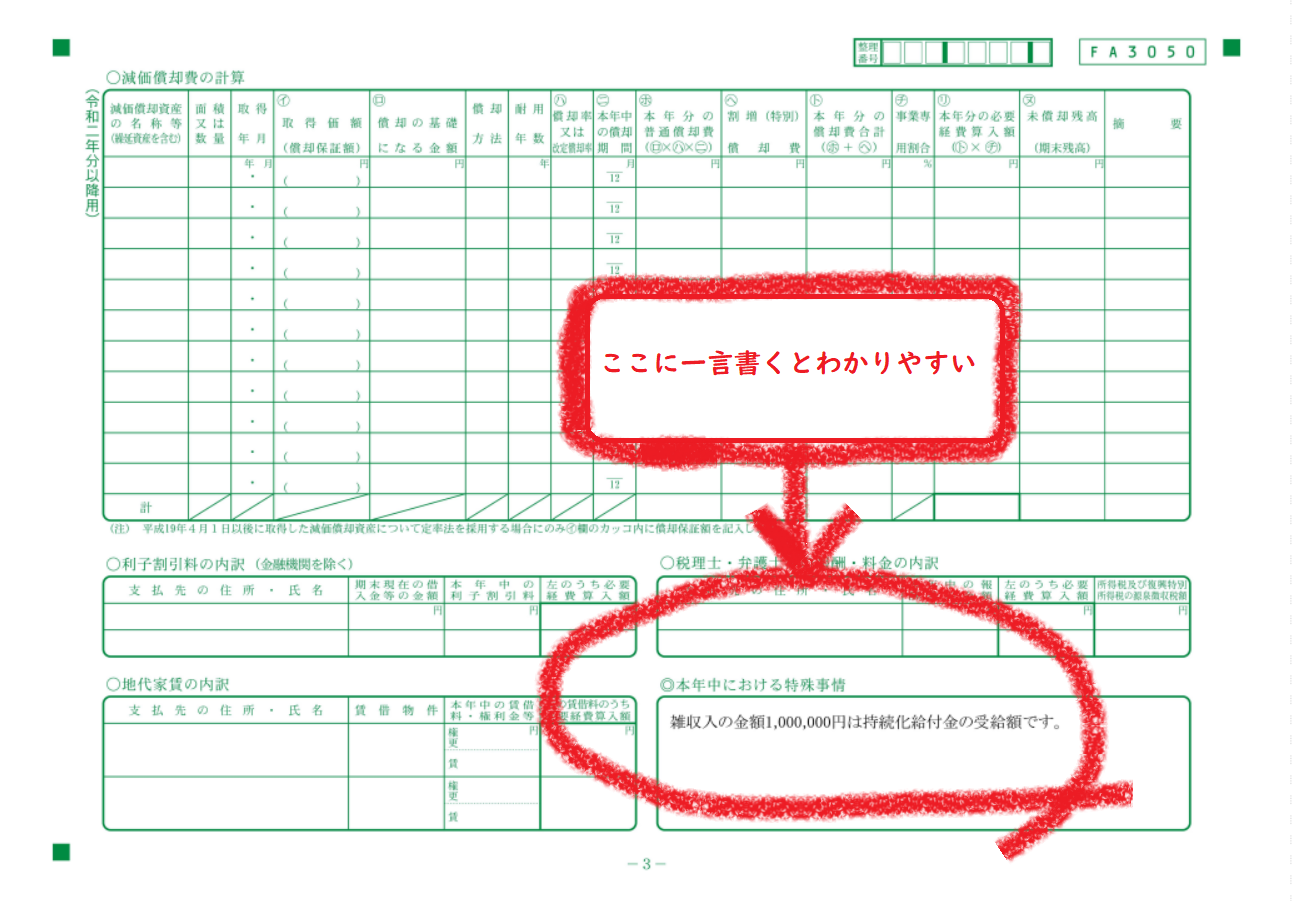

「本年中における特殊事情」に一言書くとわかりやすいかもしれません。ただ、後述するように所得の内訳書に明記するなら、省略してもよいでしょう。