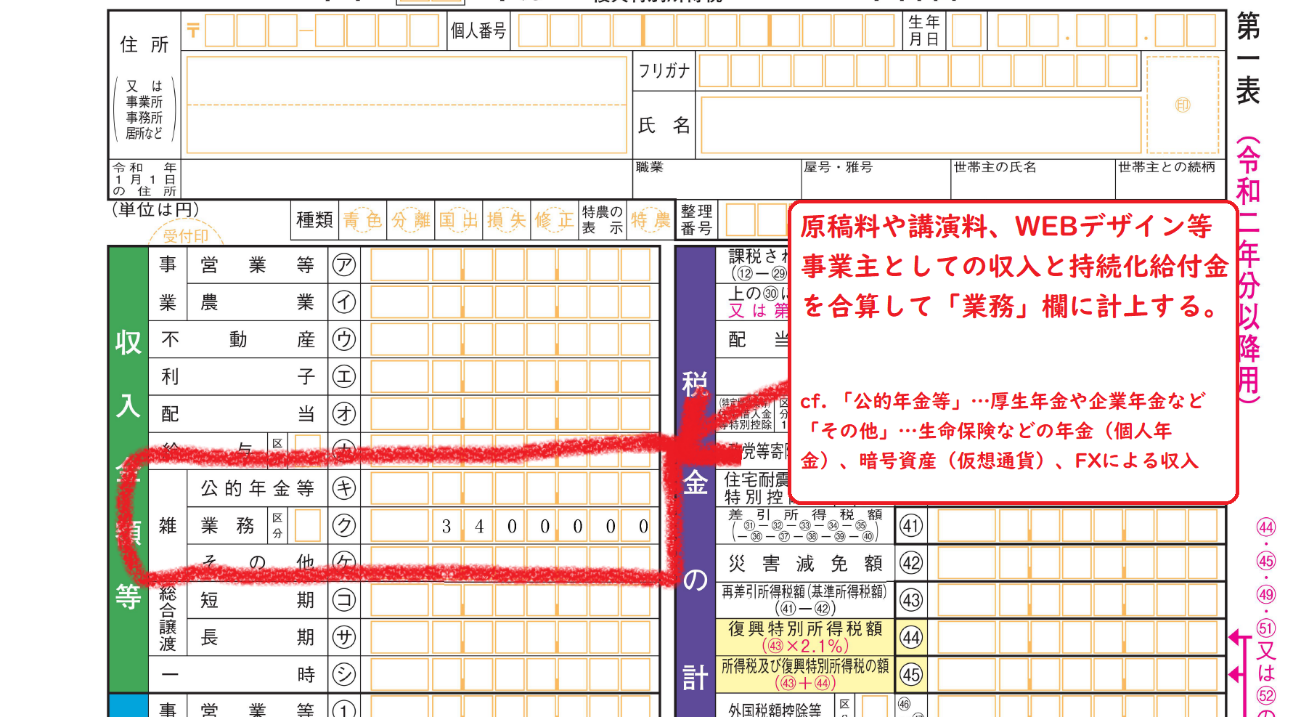

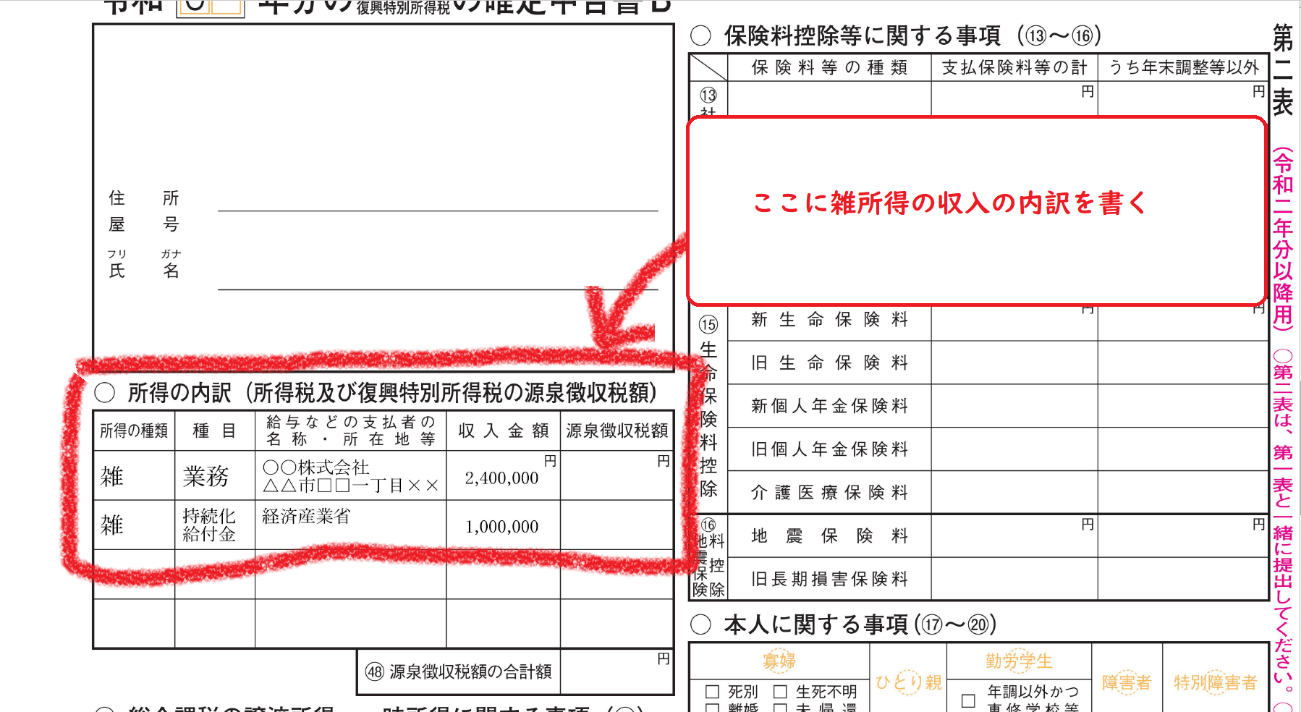

- ●雑所得:雑所得で計上

雑所得は事業所得のような「決算書」「収支内訳書」がありません。確定申告書に記載するのみです。ここでは、第一表に総額を、第二表の「所得の内訳」欄に内訳を書きます。

- ●給与所得:一時所得で計上

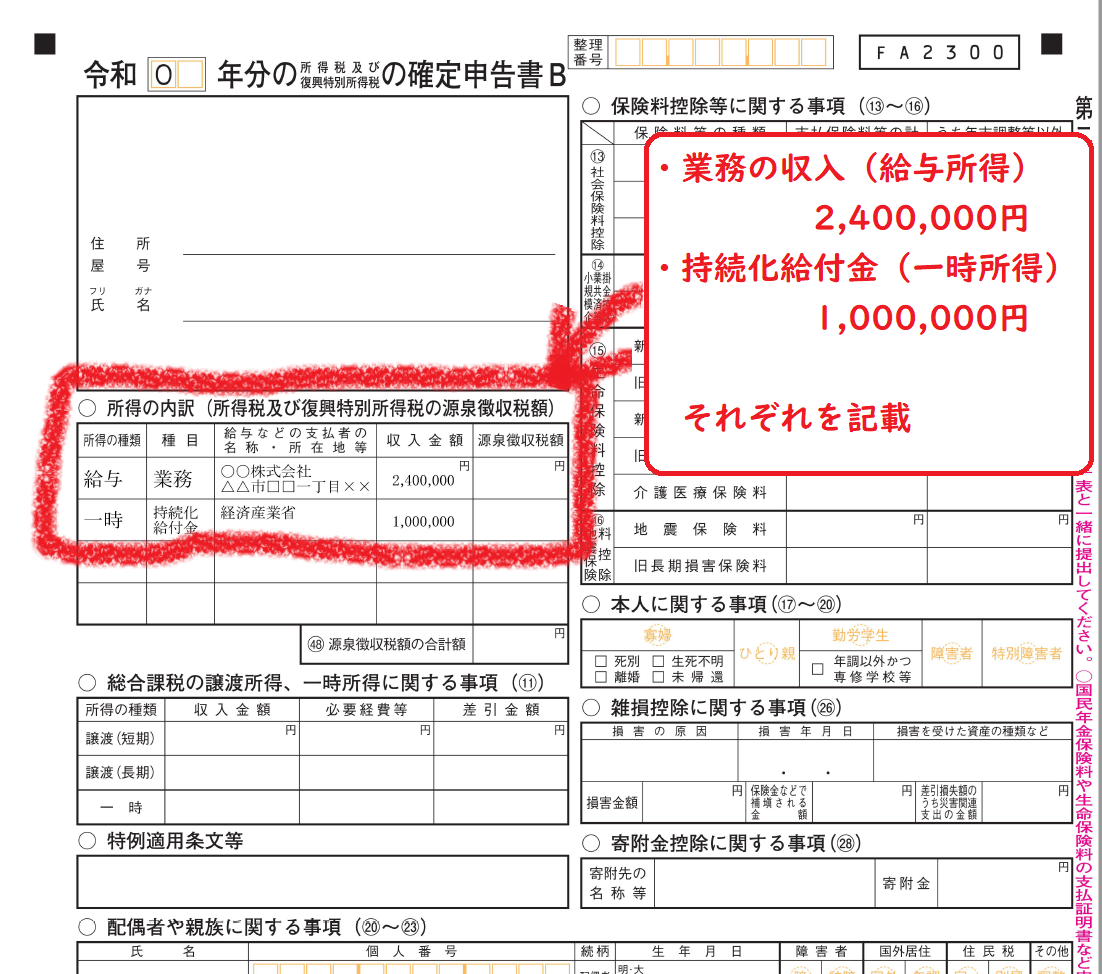

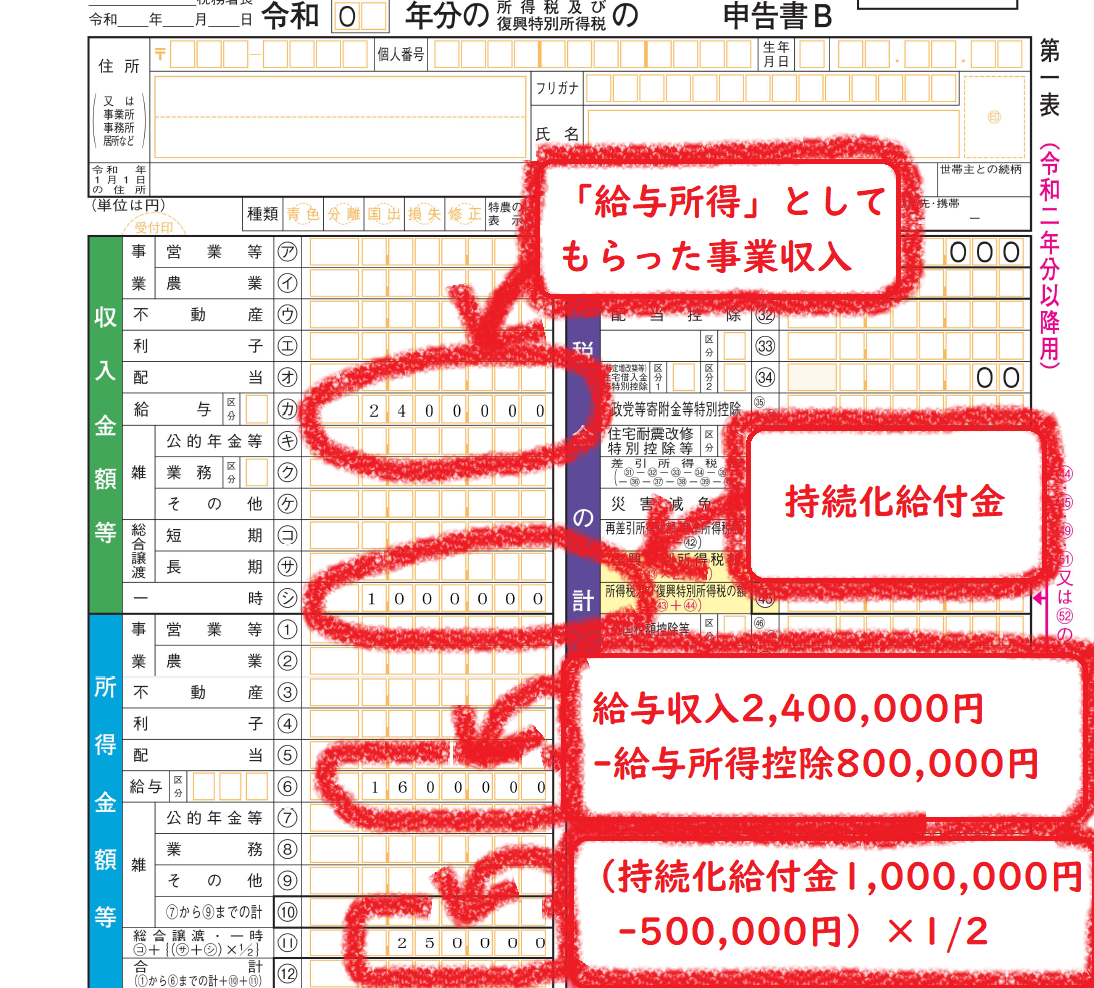

給与所得も雑所得と同様、確定申告書に書くのみです。こちらは、持続化給付金を一時所得で計上する一方、「所得の内訳」欄で収入の中身を明記します。

一時所得は「(もらった金額-もらうのにかかった経費-50万円)×1/2」で計算します。持続化給付金をもらう際、通常、経費はかかりません。そのため、もらったのが100万円なら「(100万円-50万円)×1/2=25万円」を一時所得の欄に記載します。

なお、給与所得は収入金額に応じて「給与所得控除(サラリーマン経費)」というのが自動的に決まります。ですので、実際かかった経費は無視して「給与収入-給与所得控除=給与所得」で計算します。