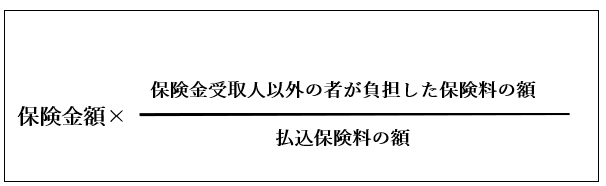

贈与税の対象となる生命保険金等は、次の式で計算した金額です。

ただし、保険料負担者が同時に被保険者でもあり、かつ、被保険者の死亡により生命保険金が支払われたのなら、相続税の対象となります。

【参考】No.1750 死亡保険金を受け取ったとき(国税庁)

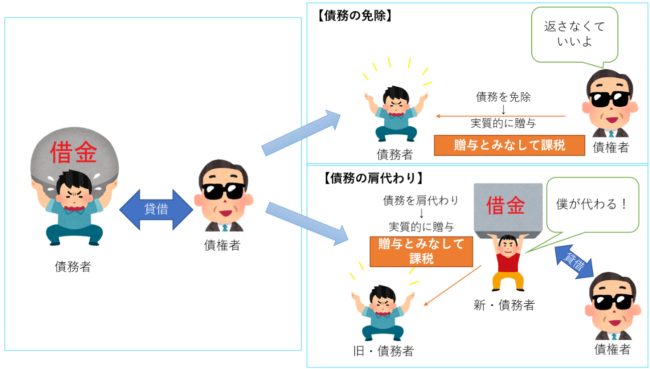

- ●債務の免除や第三者による肩代わり

借金や未払費用の支払いを免除してもらったり、あるいは誰かに肩代わりをしてもらったりしたときも、贈与税がかかります。「本来、自分が弁済しなくてはならないのに、その支払義務がなくなった」ということは、その分だけ得しているからです。この得した部分が贈与とみなされます。

中には「本来200万円の借金を支払わなくてはならないのに『10万円払ってくれればいいよ』と言ってもらえた」ということもあるでしょう。このようなときも、返さずに済んで得した190万円が贈与税の対象となります。