ただし、ここでも買った本人に事情があるときは話が変わります。買った側が借金があるのに資力を喪失していて返済が難しいケースです。弁済に充てるべく扶養義務者から財産を格安で売ってもらったのならば、債務弁済が難しい部分の金額に贈与税はかかりません。

なお、何をもって「著しく低い対価」とするかは、個別に判断することとなります。

- ●「出世払い」「あるとき払いの催促なし」の借金

夫婦間や親子間などでお金の貸し借りをするとき、「出世払いでいいよ」「あるとき払いの催促なしだから」と言って、特に返済期限を設けなかったりすることがあるでしょう。このようなものも贈与とみなされて課税の対象となります。

「返さなくてもとやかく言われない」ということは、「見た目は借金だけど実質はお金をあげた」のと同じだからです。

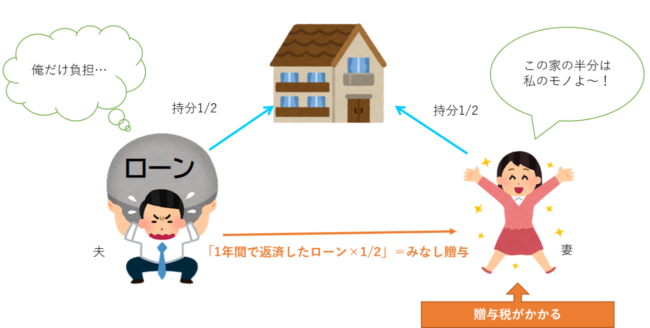

- ●夫婦で住宅を共同購入したとき

夫婦が共有名義で家を買うときも、贈与税が生じることがあります。「夫婦それぞれの家の持分を1/2ずつとしたけれど、ローンの負担は夫だけ」といったケースです。この場合、夫が苦労してローンを払ってくれているからこそ、妻は堂々と「この家の半分は私のものよ」と言えます。結果、ローンの肩代わり分だけ、夫から妻に贈与があったとみなされ、贈与税がかかるのです。