- ●不動産の名義変更

「自宅の名義を父から息子に変更した」「息子の家をリフォームするにあたり、その費用は父が払った」といったケースも注意が必要です。

名義変更が便宜的であっても、家の持ち主が父から息子になることに変わりありません。また、リフォーム資金を負担するのは父でも、実際に増築した部分を自由に使えるのは息子です。こういった行為も贈与とみなされ、課税対象となります。

- ●株主から会社への贈与・低額譲渡

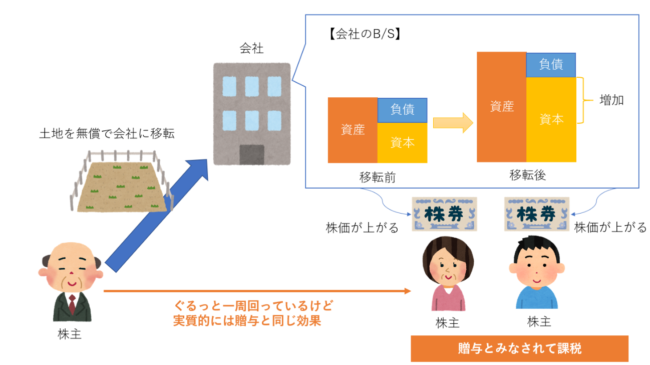

同族会社では「オーナー社長個人の財産を会社に贈与した、または安く譲渡した」ということがあるかと思います。このようなケースでも、他の株主に贈与税が生じることがあります。

株主個人から無償で財産をもらったり格安で購入したりすると、会社はそれだけ得します。そして、会社の純資産の価値が得した分だけ上がります。結果、会社の価値を表す株式の価額も上がります。ぐるっと一周しますが、「オーナー社長が他の株主に株価上昇分だけ贈与した」とみなされ、他の株主に贈与税がかかるのです。

上記の他、オーナー社長からの債務の免除や増資などの場面でも、贈与税が発生するリスクがあります。会計事務所で仕事をする方にとっては、なかなか厄介な論点です。