ただし、債務免除や肩代わりなら常に課税されるわけではありません。次のような状況であれば、弁済が難しいと認められる金額には贈与税はかからないのです。

- ・債務免除や肩代わりをしてもらった債務者自身が資力を喪失していること

- ・債務者自身による弁済が難しいこと

- ・債務の肩代わりをしてくれたのが、債務者の配偶者や両親、兄弟姉妹などといった扶養義務者であること

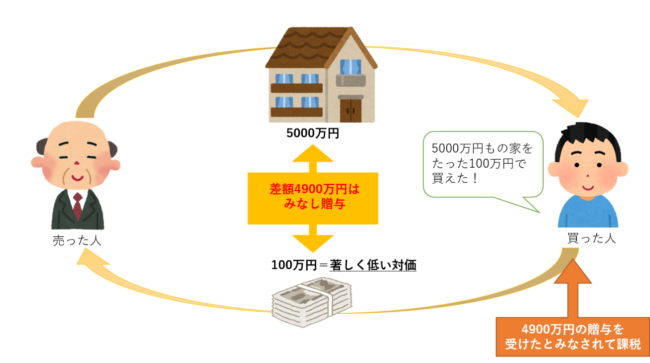

- ●個人から財産を安く売ってもらったとき(低額譲渡)

個人から著しく低い対価で財産を売ってもらったときも、贈与税の対象となります。「格安で売ってもらった」ということは、普通に買うときよりもずっと得しているからです。

「贈与時の時価-支払額」が贈与とみなされ、課税されることになります。