増加傾向一途の「簡易な接触」

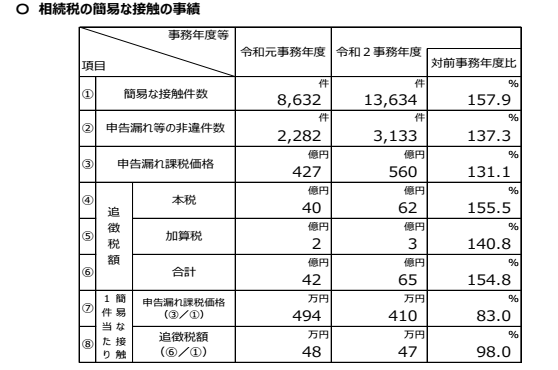

一方、平成27年に行われた相続税の基礎控除引下げなどにより申告件数が増加したことも踏まえ、国税当局では保有する資料情報等から相続税の無申告が想定される納税者に対し、書面照会を行うことにより自発的な期限後申告書の提出を促すほか、調査すべき問題点が限られている事案に対しては電話や来署依頼による調査を実施し、効率的に納税者等に接触するなどの「簡易な接触」を積極的に行っている。2事務年度は、引き続くコロナ禍ということもあり前事務年度以上に積極的な簡易な接触への取組みが行われたことから、その件数は1万3634 件(同57.9%増)と平成30事務年度以来の1万件突破となるとともに、申告漏れ等の⾮違件数は 3133 件(同 37.3%増)、申告漏れ課税価格は560 億円(同31.1%増)、追徴税額は65億円(同 54.8%増)と、いずれも簡易な接触の事績を集計し始めた平成 28 事務年度以降で最⾼となっている。1件あたりでは、申告漏れ件数が1.5倍となったことに伴い申告漏れ課税価格は410万円、その追徴税額は47万円と、こちらはともに前事務年度を下回っている。

(資料:国税庁「令和2事務年度における相続税の調査等の状況」より)