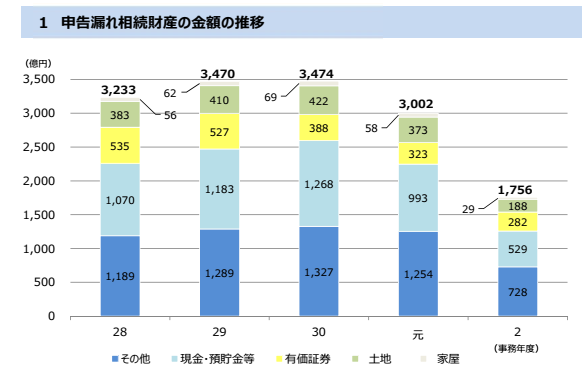

申告漏れの財産の3割が「現金・預貯金等」

申告漏れ相続財産の内訳をみると、「現金・預貯金等」が529億円(前事務年度993億円)で全体の30.1%を占めて最も多く、以下、「有価証券」が282億円(前事務年度323億円、構成比16.1%)、「土地」が188億円(同373億円、構成比10.7%)、「家屋」が29億円(同58億円、同1.6%)のほか、「その他(不動産、有価証券、現金・預貯金等以外)」が728億円(同1254億円、同41.4%)となっている。

構成比を前事務年度と比べると「現金・預貯金等」及び「土地」の減少分が「有価証券」へ動いているのが特徴だ。

(資料:国税庁「令和2事務年度における相続税の調査等の状況」より)

調査事例としては、被相続人及び調査対象者が金地金を購入していたことが部内資料から想定されたが、調査対象者の相続財産に金地金が計上されていないことから調査が展開されたものが明らかにされている。この事案では、調査対象者は当初、金地金の存在を「知らない」との回答に徹していたが、同時に行っていた金地金販売者への反面調査により、調査対象者が金地金を購入した事実を把握した。このため、金地金の存在や購入について再度調査対象者へ確認したところ、自宅床下の金庫の中に大量の金地金を保管していること、購入資源は被相続人が用意した現金であることが判明した。調査対象者は、その金地金が相続財産であることを認識していたにもかかわらず相続税の負担を免れるため、故意に税理士に伝えずに、金地金を除外して申告していたことを認めた(増差課税価格は約8億9千万円、その追徴税額は重加算税を約4億9千万円)。