無申告者への調査1件あたりの追徴税額は過去最高

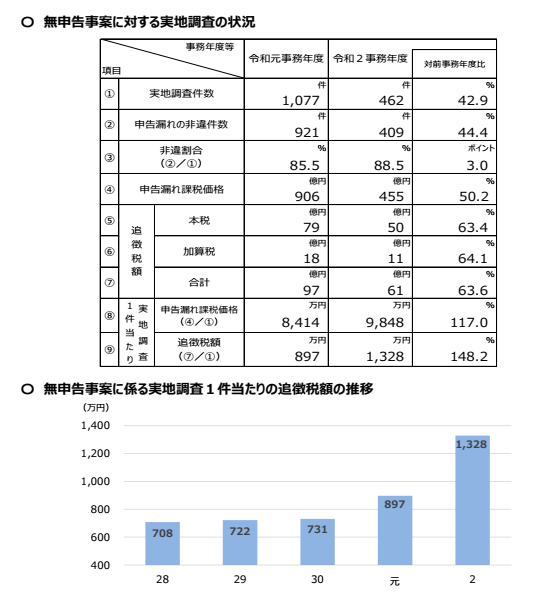

一方、申告納税制度の下で⾃発的に適正な申告・納税を⾏っている納税者の税に対する公平感を著しく損なうものであることや、前記のように相続税の基礎控除の見直しに伴い申告・納税義務があるのに申告しない者が後を絶たないことから、国税当局では資料情報の収集・活⽤など無申告事案把握のための取組を積極的に行い、厳しく目を光らせている。令和2事務年度は462件(前事務年度比57.1%減)の無申告事案に対して調査を行っており、409件(同55.6%減)から455億円(同49.8%減)の申告漏れ課税価格を把握し、61億円(同36.4%減)を追徴している。1件当たりの申告漏れ課税価格は9848万円(同17%増)、追徴税額は1328万円(同48.2%増)で、追徴税額は集計を始めた平成21事務年度以降最高となっていて、無申告についてもかなりの成果を上げている。

(資料:国税庁「令和2事務年度における相続税の調査等の状況」より)

公表された無申告事例としては、税務署からの「相続税の申告等についてのご案内(いわゆる「お尋ね」)文書が届いたにもかかわらず、「相続財産が基礎控除以下のため申告不要」との回答書を提出してきた東京国税局管内の相続人の事例がある。すでに部内資料で基礎控除額を超える相続財産がある可能性が高かったため調査を展開したところ、被相続人の銀行口座から生前に多額の現金出金がされていることが把握された。これについて調査対象者は、当初、「被相続人の生活費等に使い現金はほとんどない」との主張を繰り返していたが、生活費等の記録と照合し、生活費等に充てていたとしても多額の現金が残ることから調査官が説明を求めたところ、現金が相続財産であることは認識していたが、相続財産が基礎控除額以下であるよう装うため、故意に「お尋ね」には記載せず提出したほか、相続税申告を行わなかったことを認めた。また、自宅の納戸内のダンボールから被相続人の口座から出金した現金を保管していることが明らかになった(増差課税価格は約2億円で、追徴税額は重加算税を含め約3千万円)。