海外資産関連事案で34億円の申告漏れ課税価格を把握

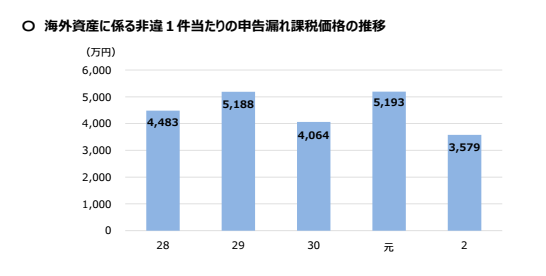

国税庁が相続税調査において無申告とともに力を入れているのが、納税者の資産運用の国際化に対応し相続税の適正な課税を実現するための「海外資産関連事案に対する実地調査」。調査では、財産債務調書・国外財産調書・国外送金等調書といった各種法定調書や部内資料のほか、職員の海外出張や租税条約等に基づく情報交換制度、CRS情報(共通報告基準に基づく非居住者金融⼝座情報)などを効果的に活用し、海外取引や海外資産の保有状況の把握に努めている。2事務年度においては、相続又は遺贈により取得した財産のうちに海外資産が存するもの、②相続⼈、受遺者又は被相続人が⽇本国外の居住者であるもの、③海外資産等に関する資料情報があるもの、④外資系の金融機関との取引があるもの等のいずれかに該当する海外資産関連事案551件(同45.3%減)の実地調査を行い、そのうちの2割弱にあたる96件(対前事務年度比35.6%減)から34億円(同55.6%減)の申告漏れ課税価格を把握している。またこのうちの9億円(同20.4%減)が不正等による重加算時の賦課課税対象となっている。この結果、非違1件あたりの申告漏れ課税価格は5193万円から3579万円に減ってはいるが、相続税の実地調査1件あたりの申告漏れと比べて高額だ。

(資料:国税庁「令和2事務年度における相続税の調査等の状況」より)

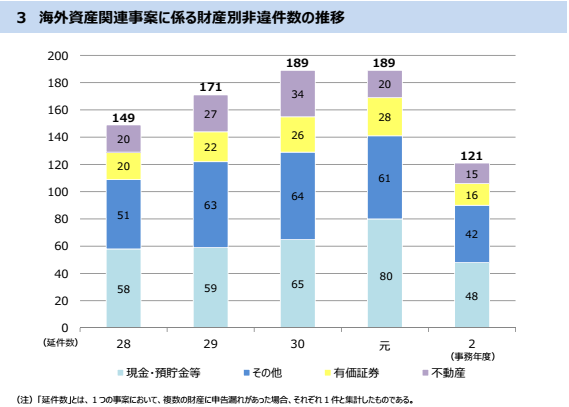

非違件数を財産別(述べ121件)でみると、最も多いのが「現金・預貯金等」の48件で、以下、有価証券」16件、「不動産」15件など。

(資料:国税庁「令和2事務年度における相続税の調査等の状況」より)

不正事例をみると、CRS情報により被相続人名義の海外預金口座の存在が想定されたものの相続財産に海外資産の計上がなかったことから調査が展開された大阪国税局管内の事例が公表されている。この事例は、調査において調査対象者が海外口座はなかったと主張していたが、ステートメントを確認したところ、相続開始直前に多額の出金が散見されたことから調査対象者の海外渡航履歴を照合した結果、出金日と渡航日が連動している事実が把握された。このため調査対象者に確認したところ、被相続人の指示に従い調査対象者が海外口座の預金を現金及び小切手として出金しハンドキャリーで国内に持ち帰り相続開始日まで調査対象者が関与していたが、故意に税理士へ伝えずに相続財産から除外し申告していたことを認めた(増差課税価格は約6.3億円で、追徴税額は重加算税を含め約3億円)。

国税庁ではコロナ禍においても引き続き部内資料の充実を図りながら、申告漏れ事案を的確に把握して対処していく方針だ。

個別転職相談(無料)のご予約はこちらから

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします

【メルマガを購読する】

【関連記事】

令和2年分国税庁の民間給与の実態 コロナショックで平均賞与が平成以降2番目の大幅減

国税庁 新型コロナで相続税調査は減少もターゲット絞り厳しい調査

令和3年度 国税庁が設置求める新ポストは?国際、ICT化を推進

国税庁調査 令和元年の民間給与は下がった?上がった?正規、非正規で明暗クッキリ