100万円超の海外送金は課税当局に報告

国外送金等調書は、国外への送金又は国外から送金を受領した金額が100万円を超えた場合に、金融機関が税務署に提出する報告書(法定調書)。国外送金等調書には、

①送金者、または受領者の氏名・住所、

②国外送金等年月日、

③相手国、

④本人口座の種類、口座番号、

⑤国外送金等の金額、

⑥送金原因

などが記入される。課税当局にとっては、海外取引に係る資金の流れや国外財産を把握する上で重要な情報源だ。

たとえば、日本にある個人口座へ海外の企業から多額の送金があれば、その金額は収入として申告しているか。日本から海外にある自分名義の預金口座へ多額の送金をしていれば、当該預金を国外財産調書に記載しているか、運用益を申告しているか、など国外送金等調書から、さまざまな検討が行われる。

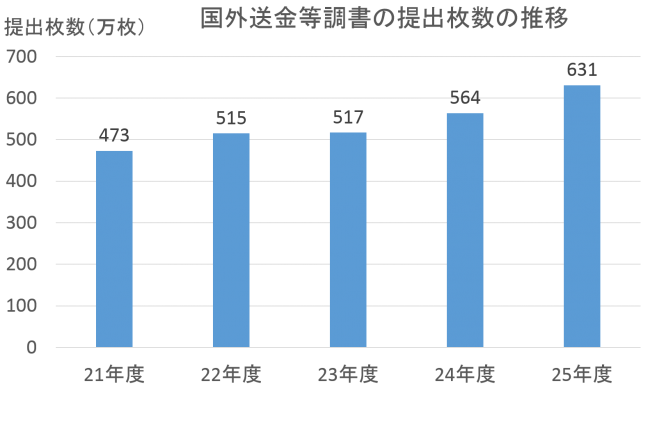

国税庁レポート2015によれば、国外送金等調書の提出枚数の推移は以下の通り。平成25年度(平成25年7月~平成26年6月)には提出枚数が631万枚となり、制度が導入された平成10年度の約2.6倍に達した。

国外証券移管等調書

近年、株式や公社債などの有価証券のペーパレス化が進み、クロスボーダーの金融取引も盛んに行われるようになった。そのため、現金での資金移動のみならず、有価証券の国境を越えた移管を行うことにより、有価証券の運用や譲渡による所得逃れも少なくない。

有価証券の国境を越えた移管は、国外送金等調書の対象外となるため、平成26年度税制改正で、国境を越えて有価証券の証券口座間の移管を行った場合に「国外証券移管等調書」の提出が義務付けられた。

同調書は、国内の証券口座にある有価証券を国外の証券口座へ移管した場合、または国外の証券口座にある有価証券を国内の証券口座へ移管した場合に、その国内の証券会社等から税務署へ調書が提出される。

今後の海外取引調査の動向

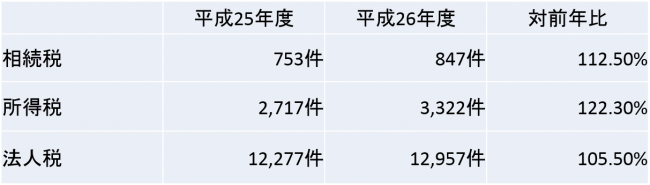

国税庁によると、海外関連事案の調査件数は各税目において増えている。

以下がその数字だ。

課税当局は、有価証券や不動産等の大口所有者など、富裕層に対する調査を強化しており、今後は、国外財産調書を基にした税務調査の増加が予想される。なにより当局は、租税条約等に基づく情報交換等を通じて海外からさまざまな情報を入手しており、今後はそうした情報と国外送金等調書、国外証券等移管調書、国外財産調書等の内容と照らし合わせて申告漏れの有無がチェックされ、問題があれば調査ということになる。

日本もマイナンバー制度が導入されたことで、国外財産調書をはじめとする多くの調書がマイナンバー付きで税務署に提出される。さらに「共通報告基準」が導入されると、日本の居住者が海外金融機関で口座を開設した場合に、口座残高情報等がマイナンバーとともに日本の税務当局に報告される。つまり、富裕層の海外資産および国内資産は、全て税務当局に監視されているというわけだ。

(了)

関連記事:

【第1回】税金問題の国際化 世界で節税スキーム潰しを本格化 https://kaikeizine.jp/article/373/

【第2回】税金問題の国際化 世界が国際税務の包囲網 https://kaikeizine.jp/article/701/