2017年春に学生を募集した法科大学院、いわゆるロースクールは全43校と、ピーク時の74校と比べて大幅に減った。今やロースクールの失敗はニュースなどで取り沙汰されることが多いが、その裏でひっそりと公認会計士試験の受験に有利とされた会計専門職大学院も落日を迎えている。会計専門職大学院の現場で何がおきているか、数字を見ながらざっくりとふかんしてみたい。

迷走した公認会計士試験改革

ロースクールの失敗については、昨今取り沙汰されることも多く、広く知られているが、その一方で、会計専門職大学院(アカウンティングスクール)もまたロースクールと同じ道を歩んでいることはあまり知られていない。

日本全国の会計専門職大学院は過去18校あった。最盛期の志望者数は定員の218%と、定員を志望者が上回る大盛況だったのだ。

しかし今では、

・愛知淑徳大学大学院

・愛知大学大学院

・法政大学大学院

・甲南大学大学院

・立命館大学大学院

・中央大学(2017年度募集停止)

が閉校。12校まで減ることが確定しており、平成27年度時点では志望者数は定員の92%と定員を割ってしまっている。

日本弁護士連合会のホームページによると、ロースクールは現在58校で、うち平成27年度以降学生の募集を停止、同30年度までに募集停止する大学院は15校に及ぶ。会計専門職大学院より多く、司法試験と違い公認会計士試験受験に大学院への通学は必須ではないなど条件が違うため、ロースクールほどの悲惨な状況とはなっていないが、すでに斜陽を迎えているのに変わりはない。

そもそも会計専門職大学院が作られたのは、平成15年度の公認会計士試験制度改革によるものだ。この改革は、会計専門知識を有した人材の需要が増えると見込み、公認会計士の人数を意図的に増やすことを目的としていた。改革の目玉の一つに「会計専門職大学院の新設」があり、それまでの資格試験の専門学校一辺倒の受験システムを脱し、より高度な知識を持った人材を輩出するために、大学院を経由して公認会計士になる人材を増やしたい意図があった。

数度の改正を重ね、社会人等でも受験しやすいよう、試験制度を「短答式」「論文式」の2段階にしぼり、また短答式を年2回実施するなどした。

さらに大学院を修了すれば4科目ある短答式のうち企業法を除く3科目を免除とし、論文式に重点を置いた試験勉強を行うことで試験勉強の負担を軽くしようと試みた。企業法に集中して勉強すれば短答式試験の合格は決して難しいものではなく、論文式の勉強に時間を避けるはず、というのがその目論見だ。

しかし、試験に受かるには、会計専門職大学院だけでは不可能に近い。資格学校のように、何度も過去問題を解きテクニックを教わるような講義内容は大学院にはそぐわないが、かといってそれなしに試験に受かることは難しい。

結局のところ専門学校の門戸を叩く必要があり、専門学校の利用が必須なことに何の変化もなかった。

さらに、合格者の傾向をみると会計専門職大学院を経ない方が実は合格率がいい。平成28年度の会計専門職大学院を経て試験に合格した割合は18.1%である一方、受験者全体の合格率は35.3%であり、比して著しく低い合格率となっている。

会計専門職大学院のメリットとデメリット

会計専門職大学院には通うメリットがないのかといえば、そんなことはない。科目免除はやはりメリットの一つであるし、講師陣とのコネクションづくりも挙げられる。公認会計士の多くは大手監査法人に就職してもいずれ独立する者が多いが、その際にコネクションは役に立ってくるという。

また、アカデミックな目的がある人にとってはもちろん利点が多い。外資系ベンチャーでCFO職に就きながら会計専門職大学院に通っていたとある卒業生は、「経済学部卒ではないため履修したことがなかったマクロ・ミクロ経済学をマンツーマンで教授から教わることができ、非常に自身のためになった」と話す。リカレント教育(生涯教育)の場として会計専門職大学院で学べることは多いはずだ。

一方デメリットにはまず学費が高額という点がある。

会計専門職大学院には、法科大学院と違い国から経常補助金以外の補助金はない。かつ、実務家など多様な講師陣の人材確保が必須とされる。その分学生が払う学費が高くなる。

また、資格取得が最終目標の人にとっては、試験科目以外の必修科目も多く、純粋に試験勉強するには「無駄な」時間を取られやすいのも大きなデメリットだ。

税理士科目免除が会計専門職大学院の生き残りの道

会計専門職大学院は公認会計士試験科目免除が目玉とはいえ、卒業生全員が試験を受験するというものではなく、むしろ受験するのは少数派だ。企業派遣やアカデミック目的など、多様なニーズは存在する。ただし、そのような志望者を吸収するには現在の学校数・募集人数はキャパシティが大きすぎるのが現状だ。

もともと会計専門職大学院は、

・専任教員を通常の修士課程以上に置かなければならない

・専任教員の3割以上を実務家教員としなければならない

・学生の自習室や図書室の整備

など制約が多い上に、教授会の独立性が求められることから、教員が他の研究科と兼務することが難しい。専門職大学院を設置する大学内でも、より独立した運営が求められるため、入学者の減少が存続の危機となる(「会計専門職人材調査に関する報告書」日本公認会計士協会・会計大学院協会より)。

そのような厳しい状況の中、生き残りを賭け、専門職大学院はさまざまな施策を打ち出している。その一つが、税理士試験の科目免除だ。

税理士資格は、会計学科目2科目・税法科目3科目の計5科目に合格して付与される。それが、大学院で論文を執筆し、国税審議会から認定を受けた場合には、会計学1科目または税法2科目が科目免除されるのだ。税理士試験は一度の試験で全科目合格が難しく、長期間にわたる勉強の中でつまずきを感じやすい。そのため、大学院での論文執筆により科目免除を受けようとする人は多い。多くの専門職大学院は社会人のために夜間・週末に講義を集中させている。税理士事務所に勤務しながら通えるというのは税理士事務所に勤務しながら資格取得を目指すような人にとっても大きなメリットだ。そのため、より需要がある方へ舵を切った結果、税理士養成学校と変容した会計専門職大学院も少なくない。

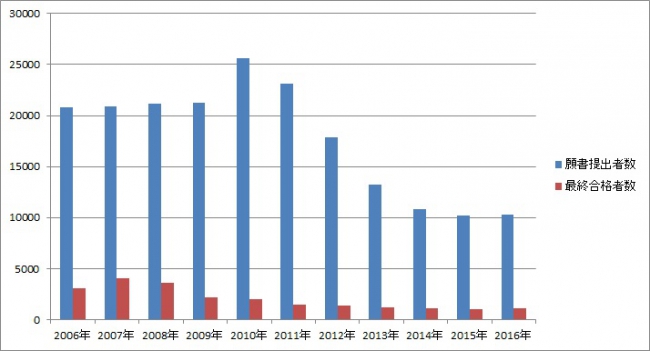

鳴り物入りで導入された専門職大学院制度。しかし当初の目的は当に破綻し、これから公認会計士の職業としての人気が著しく高まる見込みも薄い。平成 28 年度の公認会計士試験願書提出者数は、ピーク時である平成 22 年度の40.0%と如実に減少している。

保護者向け受験用雑誌の編集者によれば、「最近は法曹・会計士ともに人気が凋落し、子どもの教育に熱心な保護者に人気の職業は医師に一極集中している」という。

欧米では、高度な専門知識を必要とする職種は博士号持ちが当然であり、日本も本来目指したのはそのような高度人材の育成だったのだろう。しかし日本では大学・大学院で専門的な知識を身に付けることへの期待値が低い上に、就業開始年齢を重視するため、アカデミアで研鑽を積んで30歳になった人材は就職が難しい。

また、欧米型の場合、大学・大学院で専攻した内容と全く関係のない職種に就くことはほとんどない一方、日本では学生時代の専攻はあまり重視されないのが現実だ。日本社会の在り方と相いれない、形ばかりの欧米追従的な制度改革は成功したためしがない。専門職大学院の撤退戦は続く――。