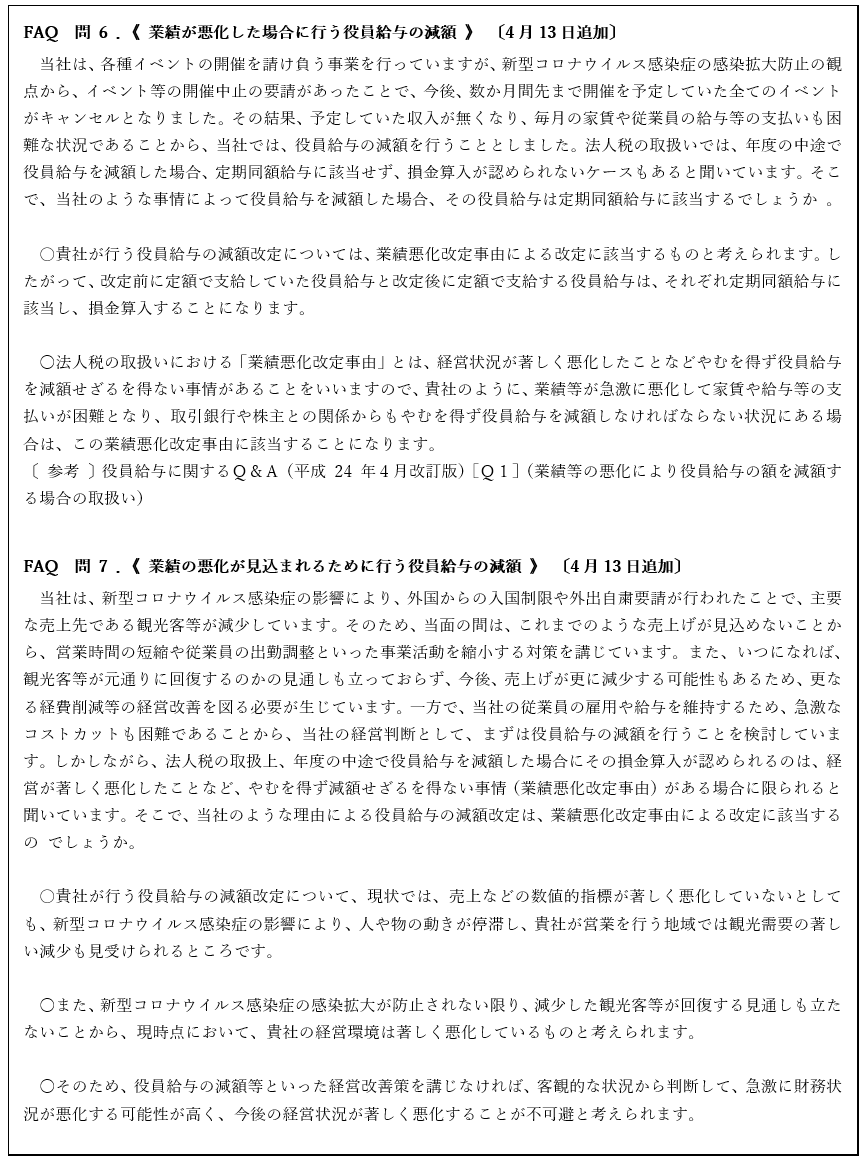

さらに、国税庁が公表するFAQに、コロナウイルスの影響を受ける(見込み)場合の役員報酬改定について、具体例が掲載されている。

以下、「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」より。

こう見ていくと、同一事業年度中に更なる業績悪化が生じ、2度目の役員報酬の減額をした場合、「業績悪化改定事由」に該当しないとは言い難い。国税OB税理士も、「今回のコロナ禍においては、5月6日までとしていた緊急事態宣言が延長され、一部業種においては営業活動自体が自粛というケースもある。これをもって更なる『業績悪化改定事由』と主張できるのではないか」と指摘する。ただ、「基本的には、よほどの理由がない限り利益調整と取られかねないので、2度目の減額をする場合は、減額理由として説得力のある合理的な理由を残しておく必要がる」としている。いずれにしても、役員報酬の見直しは税務署も厳しくチェックしているため、「コロナ禍」に便乗するのではなく、合理的な根拠を揃えておくことが不可欠だ。

(関連記事)

【コラム】ZOZO創業者前澤友作氏 コロナ禍での追徴課税報道の陰に国税関連者の匂いが・・・

ストライク 「事業承継型M&A」のWebセミナー開催 吉野家ホールディングの安部会長が登壇

定期同額役員給与 コロナの影響で期中に一度下げたら元に戻すのはNG

「鬼滅の刃」制作会社 意図的に売上げ隠す脱税にマル査の“刃” 脱税は申告漏れとは違い悪質犯罪

バナーをクリックすると㈱レックスアドバイザーズ(KaikeiZine運営会社)のサイトに飛びます

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします