■なぜ「相続した財産×税率」ではないのか

なぜ、自分の取得した財産だけで相続税額を計算できないのでしょうか。それは、恣意的な遺産分割や遺贈による課税逃れを防ぐためです。

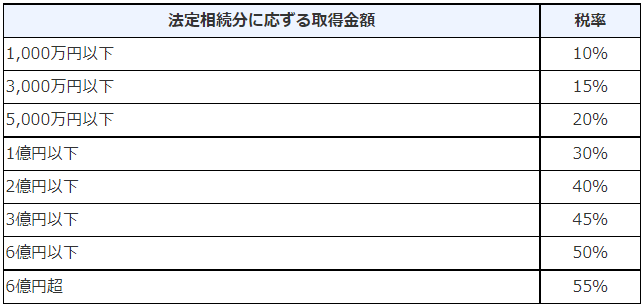

例えば、妻と3人の子どもが2億円の財産を相続するとしましょう。現行の相続税率で考えてみます。イメージしやすくするため、基礎控除額や各種控除がないものとします。

【引用元】No.4155 相続税の税率(国税庁)より加工して作成

相続人の誰か1人に全財産を相続させたら、相続税は「2億円×40%=8千万円」です。しかし、1人が1億円、他2人が5千万円を相続するとすれば、「1億円×30%+(5千万円×20%)×2人=5千万円」が相続税となります。さらに、4人全員が均等に相続すると決めれば、相続税額は「(5千万円×20%)×4人=4千万円」に下がります。

つまり、遺産分割次第で相続税額が大きく変わってしまうわけです。「相続した財産×税率」という制度だと、恣意的な課税逃れを許してしまいます。これでは課税の公平を保てませんし、相続税の基本機能である富の再配分もできません。

そこで、日本の相続税は「法定相続人」「法定相続分」という客観的な基準でいったん税額を計算することとしています。法定相続人の構成は、意図的に動かすことはできません。結果、公平に課税できるのです。