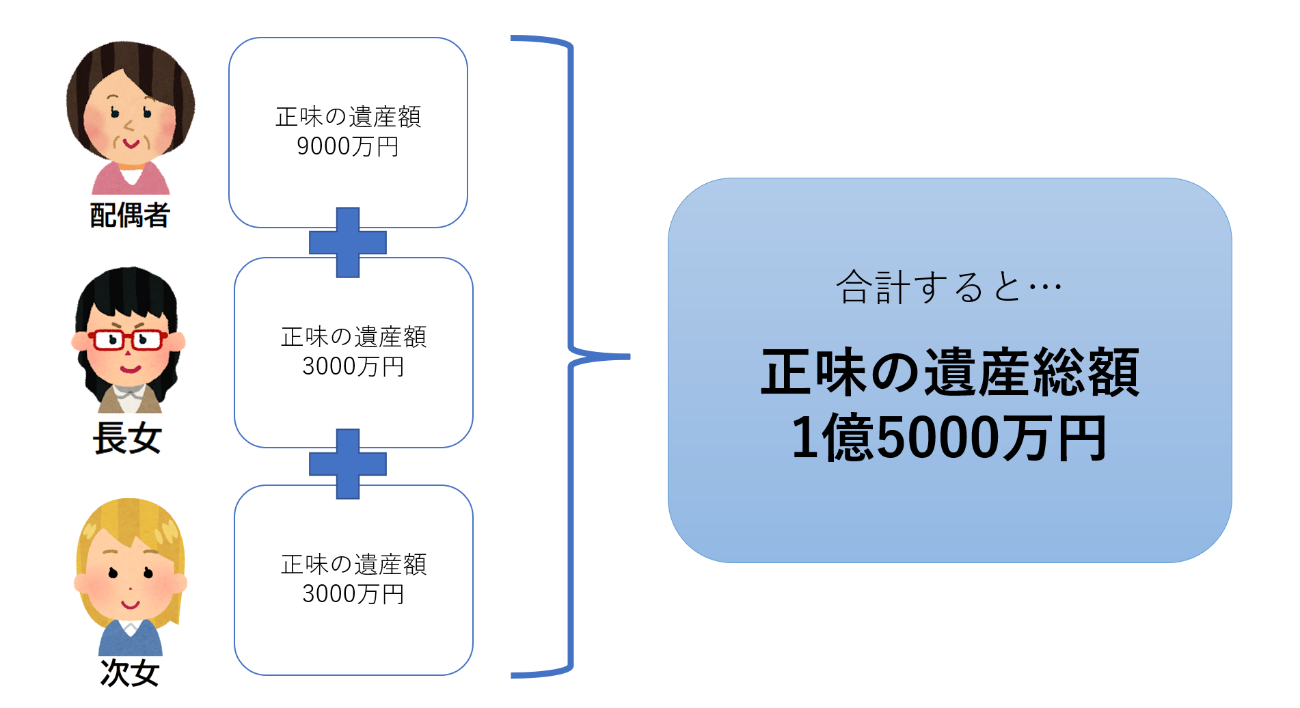

●2.1を全員分、かき集める

1でそれぞれの正味の遺産額を計算したら、全員分を合計し、正味の遺産額の総額を算出します。

●3.2の合計額が「基礎控除額」を超えるかどうか確認する

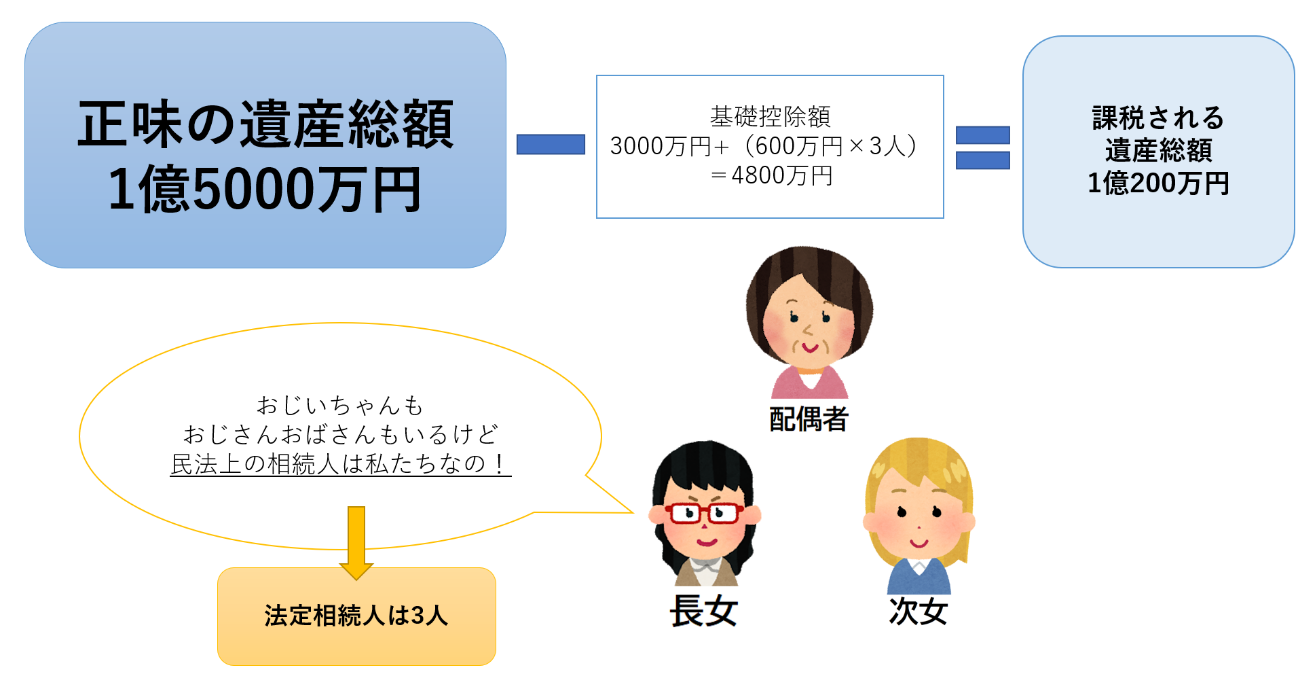

2で正味の遺産総額を計算したら、基礎控除額を超えるかどうかを確認します。正味の遺産総額が基礎控除額以下なら、相続税の申告をしなくていいからです。基礎控除額は「3千万円+(600万円×法定相続人の数)」で計算します。

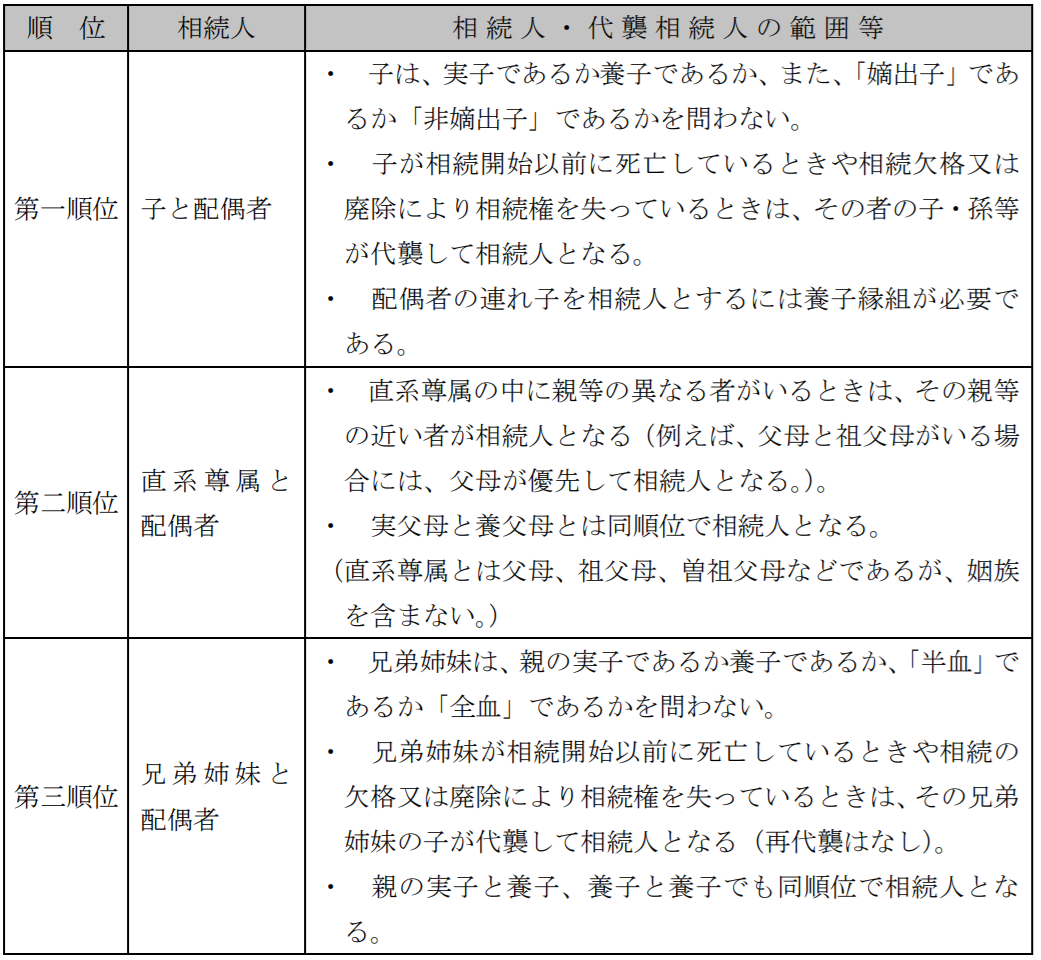

この法定相続人というのは、民法で定められた相続人のことです。配偶者は常に法定相続人になりますが、血族については「子→直系尊属(両親や祖父母)→兄弟姉妹」と、被相続人に近しい順に決まります。

まとめると、次のようになります。

【引用元】「相続税法」(税務大学校)

例えば、遺された親族が被相続人の配偶者と長女と次女、父親と兄妹だとしましょう。この場合、法定相続人は配偶者と2人の子どもとなり、基礎控除額は「3千万円+(600万円×3人)=4800万円」となるのです。