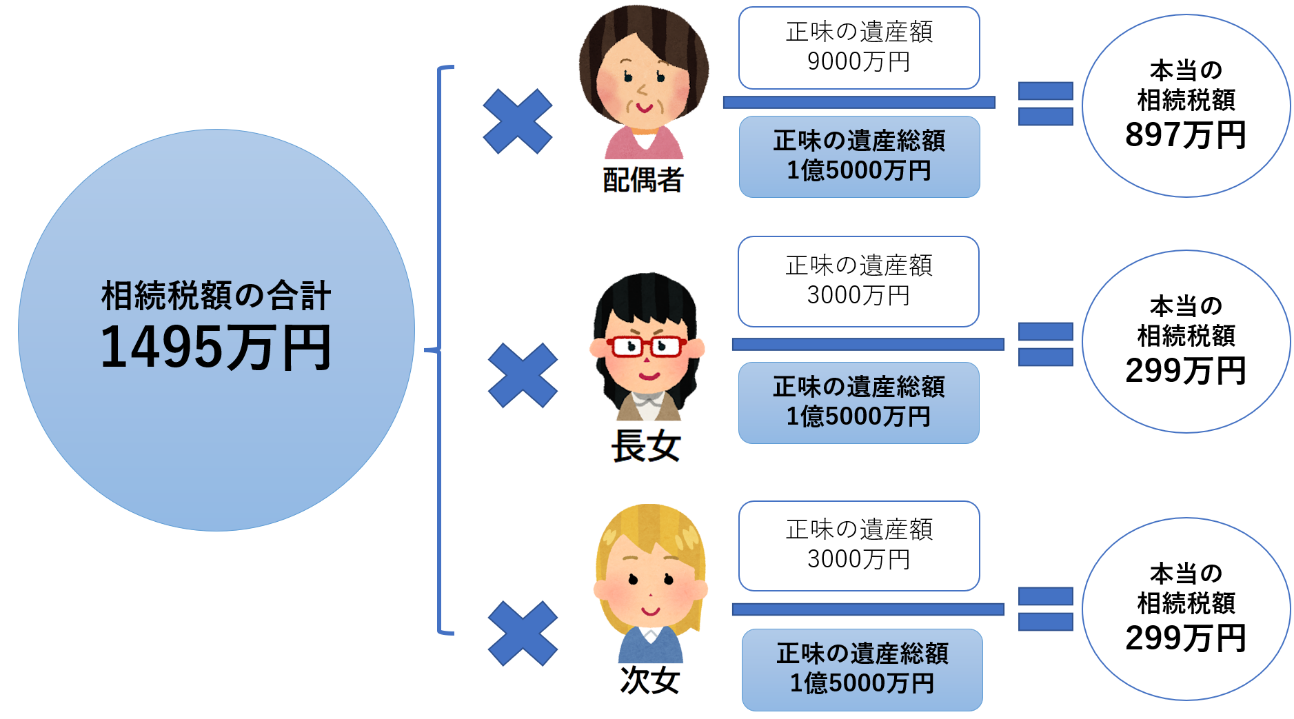

- ●7.6の相続税額の合計額を実際の相続財産の割合で按分する

6で計算した相続税額の合計を、実際に取得した相続財産の額に合わせて按分します。事例の配偶者が9千万円、2人の子が3千万円ずつ相続したのなら、次のようになります。

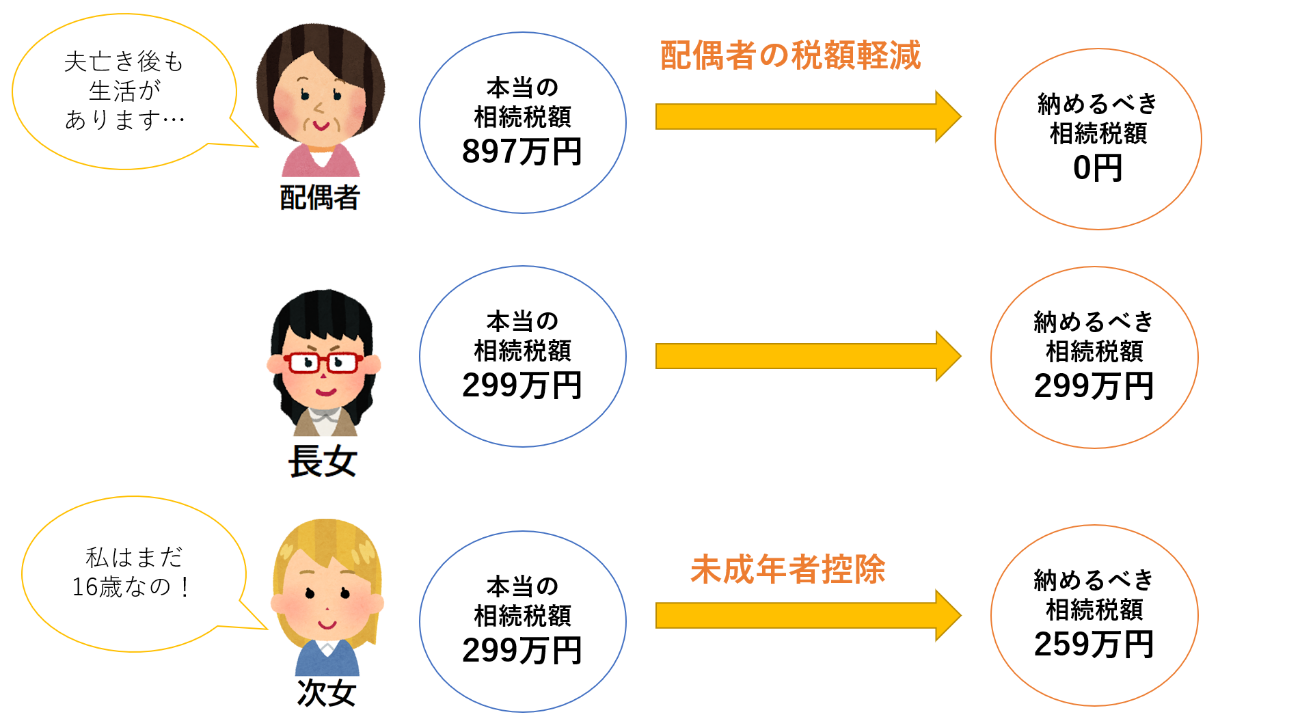

- ●8.各種控除や2割加算などを加味し、最終的な納税額を算出する

7で納税額はいったん出た後、相続人や受遺者の事情に合わせて相続税額を調整します。相続人が配偶者や未成年者、障害者であるならば一定額を相続税額から差し引きます。逆に「配偶者と直系血族の一親等」以外の人が財産を取得したのなら、2割増しで相続税を納めなくてはなりません。

こういった調整を行い、最終的な納税額を算出します。