■相続税の計算の流れ

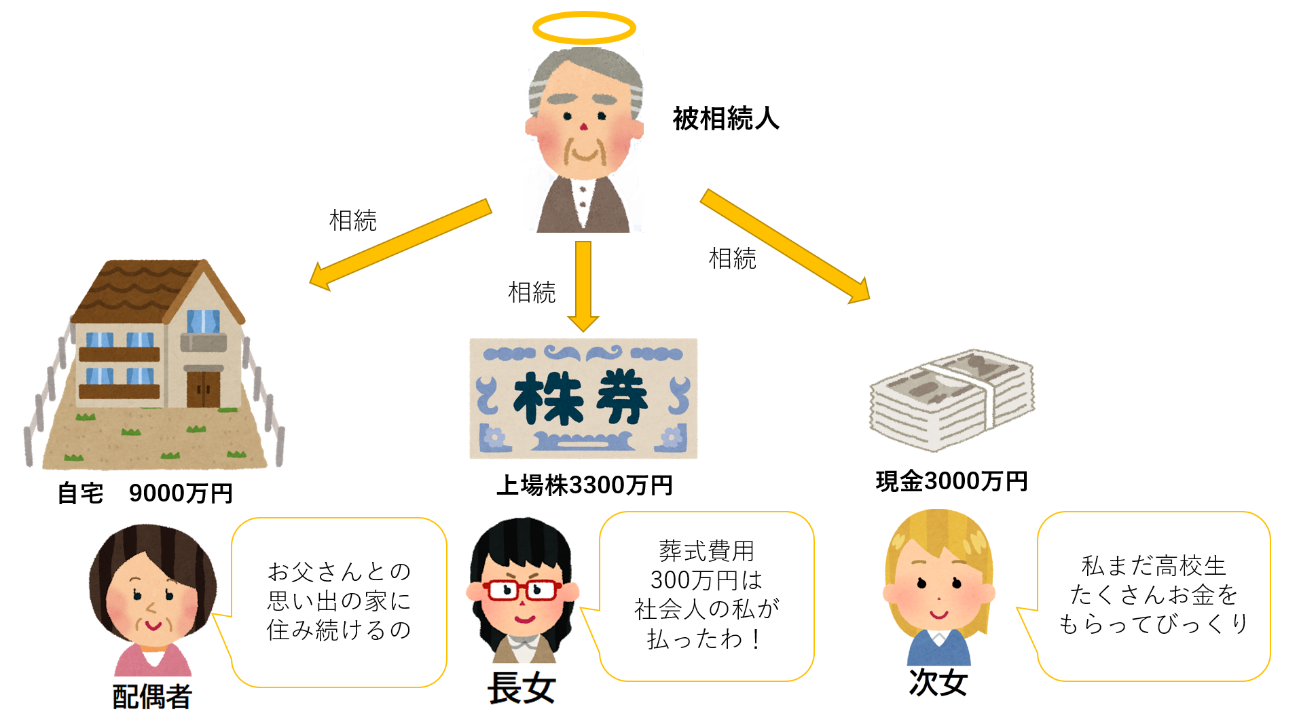

ここから相続税の計算の流れを確認していきます。次の事例でどう計算するのかを考えてみましょう。

- ●1.相続人や受遺者が今回の相続で取得した「1人あたりの正味の遺産額」を計算する

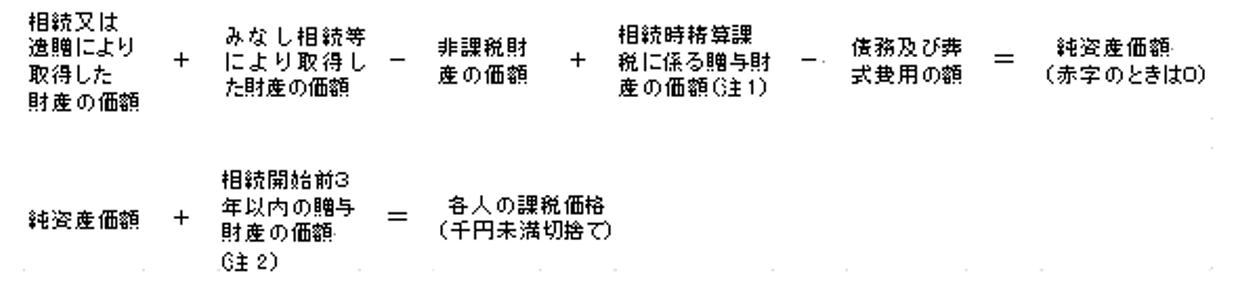

まず、故人から相続や遺贈で財産を取得した人それぞれにおいて「正味の遺産額」を計算します。ここでいう正味の遺産額とは、次の流れで計算した金額です。

【引用元】No.4152 相続税の計算(国税庁)

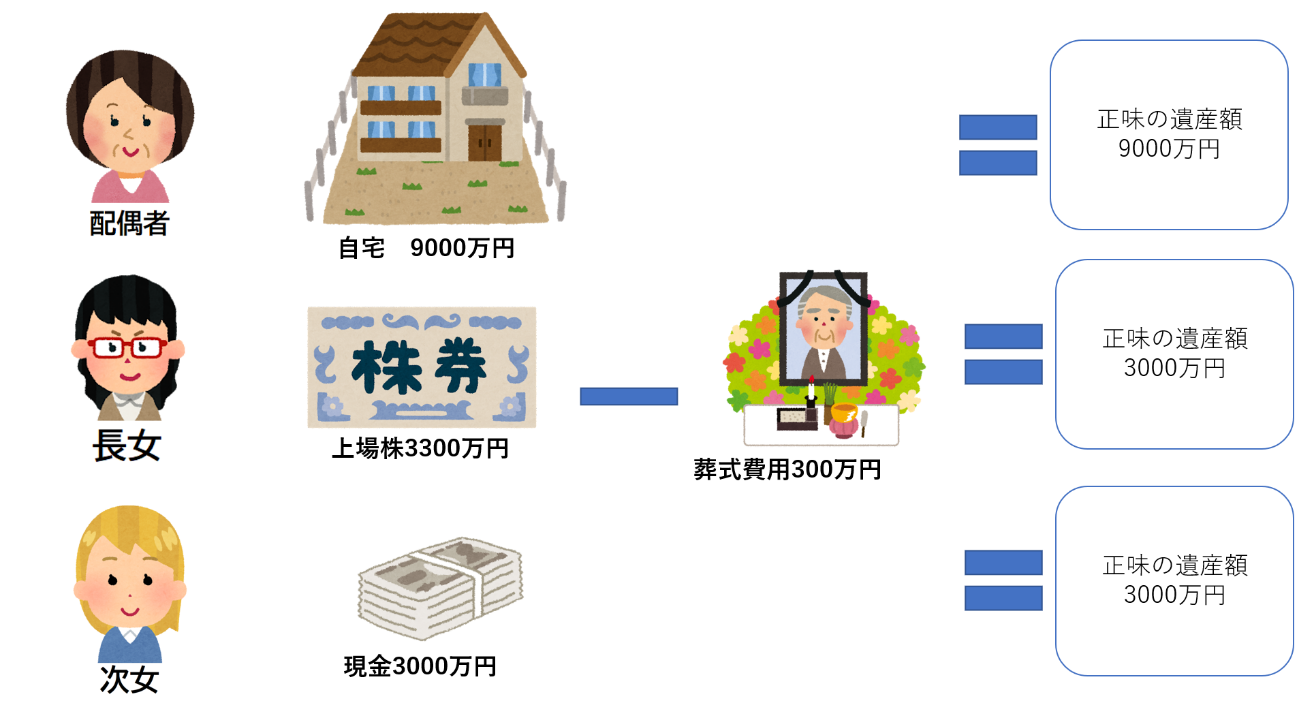

事例でも、この流れに沿って相続人それぞれの正味の遺産額を計算すると、次のようになります。

注意したいのが「生前贈与」です。「生前贈与は贈与税だけ」と思いがちですが、次の2つの贈与は相続税がかかります。

1.死亡日以前3年間に被相続人から贈与された財産

2. 相続時精算課税制度で被相続人から生前贈与された財産

1は被相続人の死亡をきっかけに何らかの財産を引き継いだ人だけが対象です。一方、2は相続人や受遺者だけが対象ではありません。今回の相続で何も財産を引き継いでいなくても、相続時精算課税制度で被相続人から生前贈与を受けているなら、相続税が発生します。

つまり、2の生前贈与だけでも相続税はかかるのです。今回の事例では触れませんが、実務では注意しなくてはなりません。