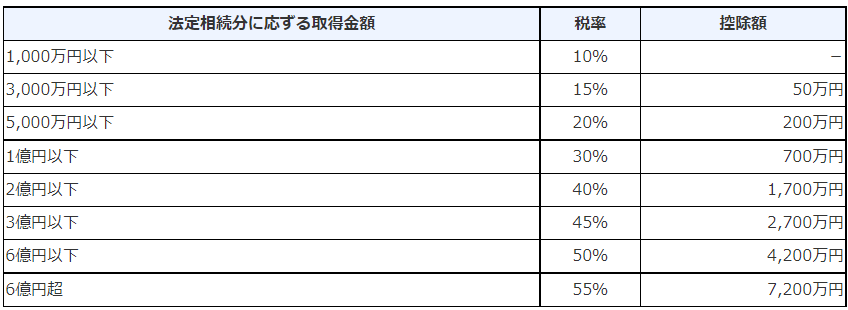

●5.4の法定相続分から「仮の相続税額」を計算する

4で計算した法定相続分に次の表を当てはめ、いったん相続税額を計算します。

【引用元】No.4155 相続税の税率(国税庁)

なお、ここで計算するのは最終的な相続税額ではなく、課税の公平を図るための仮の相続税額です。事例だと、次のようになります。

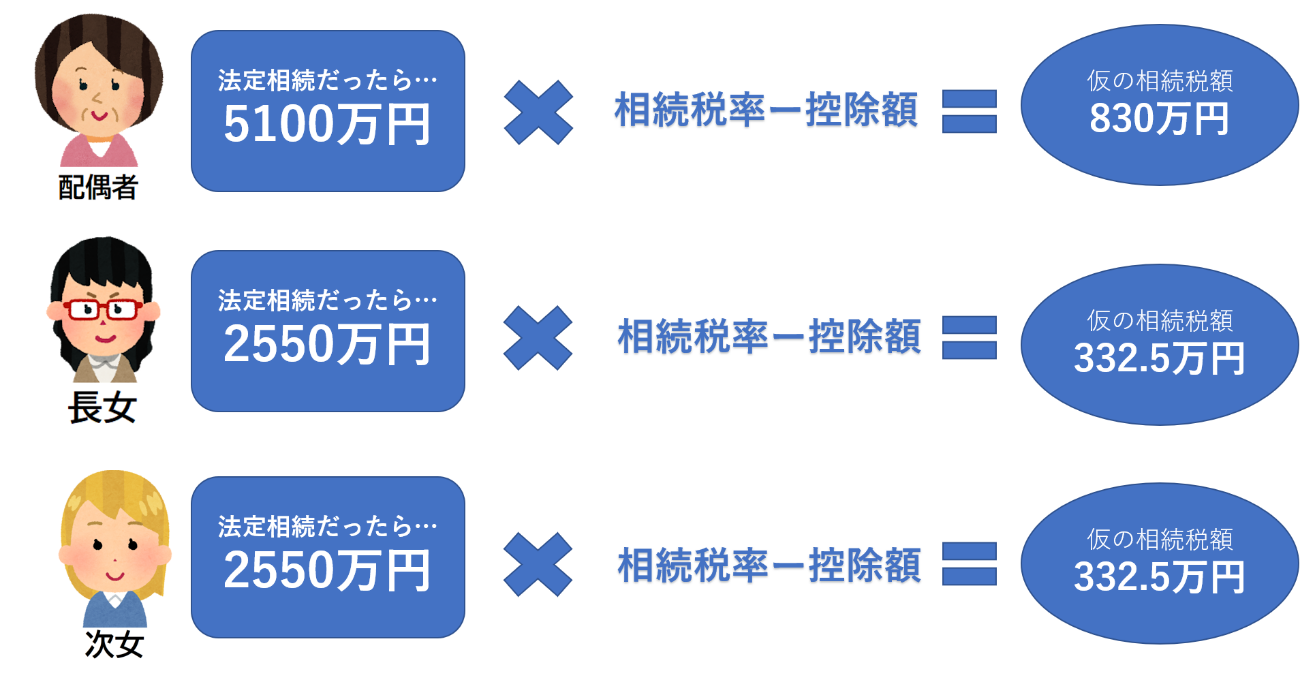

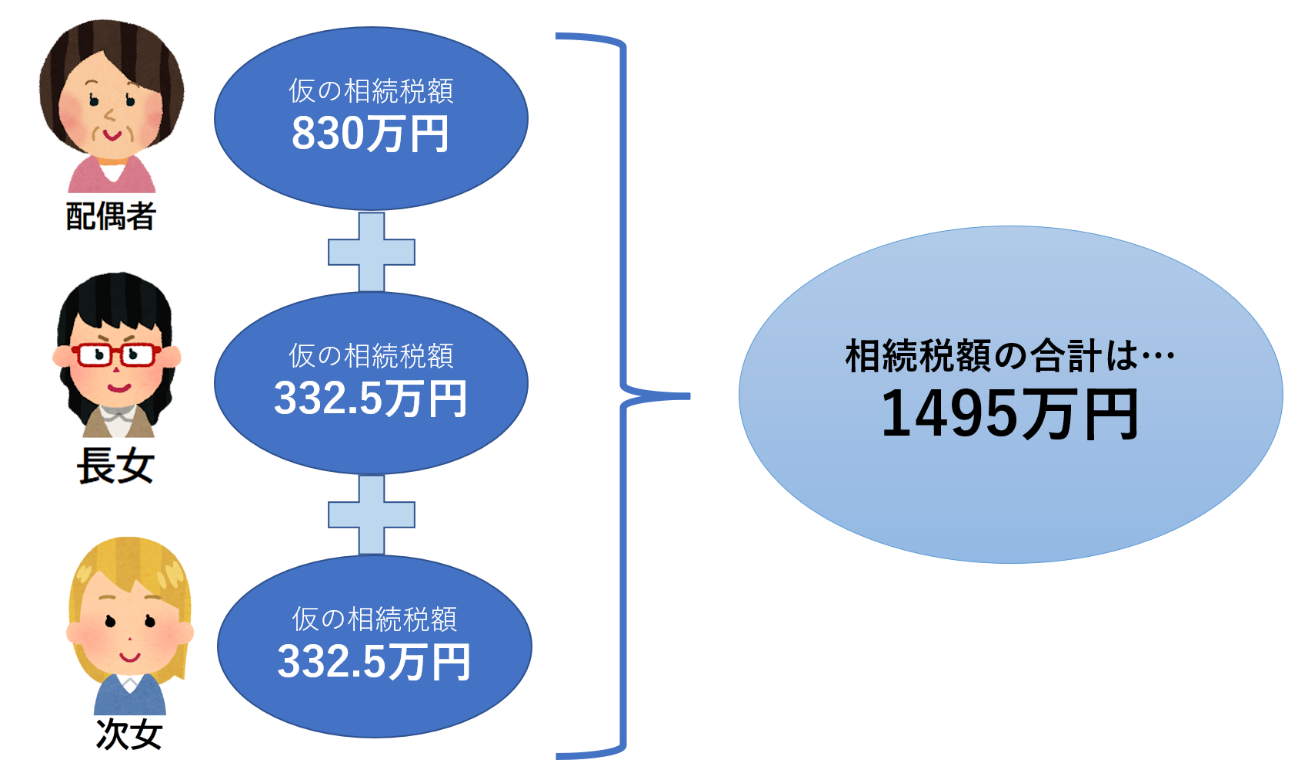

- ●6.5で計算した相続税額を合計する

ここでは仮の相続税額を合算します。合算した金額は、この後、実際の相続分で振り分けます。

![]()

●5.4の法定相続分から「仮の相続税額」を計算する

4で計算した法定相続分に次の表を当てはめ、いったん相続税額を計算します。

【引用元】No.4155 相続税の税率(国税庁)

なお、ここで計算するのは最終的な相続税額ではなく、課税の公平を図るための仮の相続税額です。事例だと、次のようになります。

ここでは仮の相続税額を合算します。合算した金額は、この後、実際の相続分で振り分けます。