■他にも注意したい制度

倒産防止共済と同じような制度として、他に「小規模企業共済」「生命保険」「iDeCo」などがあります。こういった制度での掛金・保険料や返戻金は、倒産防止共済と違い「費用」「収益」には計上しません。ですが、税務上は似たような処理を行います。

- ●小規模企業共済

小規模企業共済は、いわば「経営者の退職金制度」です。個人事業主や中小企業の経営者の退職後の生活資金の準備として用いられています。この他、事故や病気、コロナ禍などの急激な変化で資金繰りが苦しくなったときに、一定額まで借入ができます。

【参考】

事業主なら必ず入るべき!小規模企業共済への加入による5つのメリット

個人事業主・小規模社長向け 2021年の確定申告前に検討したい所得税、住民税を安くする「小規模企業共済」

この小規模企業共済の掛金は、掛金支払時は「小規模企業共済等掛金控除」という所得控除として扱います。1月1日から12月31日までの1年間に支払った掛金の合計額を、所得合計額から差し引くわけです。

逆に小規模企業共済を解約し、共済金を受け取ったときは課税されます。分割して定期的に受け取るなら「公的年金等の雑所得」として、全額を一時金として受け取るなら「退職所得」となり、所得税・住民税の対象となるのです。

といっても、たくさん税金がかかるわけではありません。「公的年金等の雑所得」「退職所得」のいずれも老後の生活資金としての性質を持つことから、課税は抑えられています。

【参考】

No.1420 退職金を受け取ったとき(退職所得)(国税庁)

なお、共済金は「分割受取と一時金受取の併用」もできます。また、遺族が加入者本人に代わって共済金を受け取ると相続財産とみなされ、所得税・住民税ではなく相続税がかかります。

- ●iDeCo

iDeCoも小規模企業共済と同様、支払った掛金は全額、支払った年分の「小規模企業共済等掛金控除」として、所得税や住民税を計算する際の所得額から差し引きます。

【参考】最近注目の「iDeCo(イデコ)」は節税効果スゴイって聞いたけど本当?注意点も解説

受取時も小規模企業共済と同じです。「全額を分割受取」「全額を一時金として受け取り」「分割受取と一時金受取の併用」ができますが、分割受取は「公的年金等の雑所得」、一時金受取は「退職所得」として扱われ、所得税・住民税の対象となります。

- ●生命保険

生命保険に加入して保険料を支払い、のちのち満期返戻金や解約返戻金を受け取ったときも、小規模企業共済やiDeCoと同じような扱いとなります。ただ、こちらは名目や控除額に違いがあります。

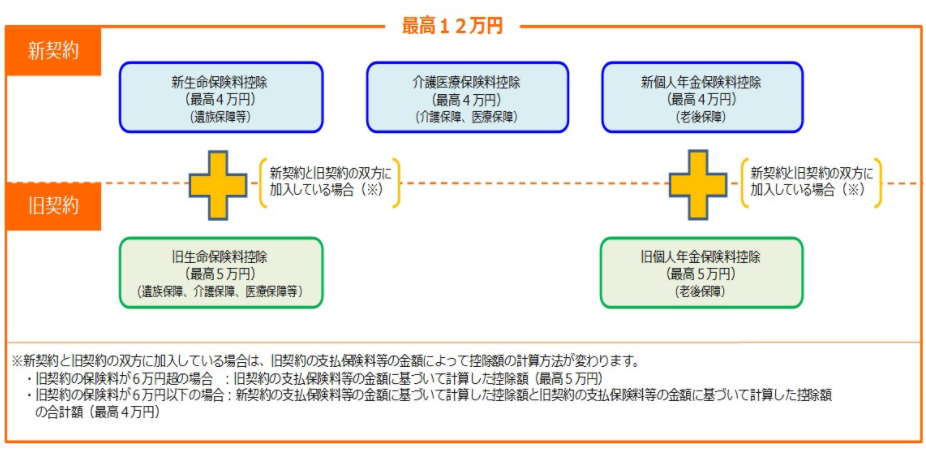

まず、保険料支払時です。「生命保険料控除」という名目で所得額から差し引きますが、支払った保険料が「生命保険料」「介護医療保険料」「個人年金保険料」のどれに当てはまるのか、また「生命保険料」「個人年金保険料」ならば「新契約」「旧契約」かで控除額が変わります。ただし、どんなにがんばっても所得税は合計12万円、住民税は7万円が控除上限額です。それ以上は所得額から差し引けません。

【引用元】No.1140 生命保険料控除(国税庁)

自分で保険料を払った後、満期金や解約返戻金を受け取ったら、一時所得となります。ただし、全額ではありません。次の式で計算した金額が、所得税・住民税の課税対象です。

【引用元】No.1903 給与所得者に生命保険の満期返戻金などの一時所得があった場合(国税庁)

なお、入院や事故などで生命保険からもらう入院手当金や傷病手当金は別の扱いです。これは「マイナスをゼロに戻すための手当」なので、非課税となります。

【参考】新型コロナの助成金・給付金に課税なんて……課税・非課税の基本的な所得税法の考え方

ただし、医療費控除を計算する際は、「補てんする金額」として医療費から差し引かなくてはなりません。