■Q2:事業主です。お金がないんだけど、最低限何をしておいたらいい?

A:とにかく電子取引データの保存はしておこう。青色申告が取り消されるリスクがある。

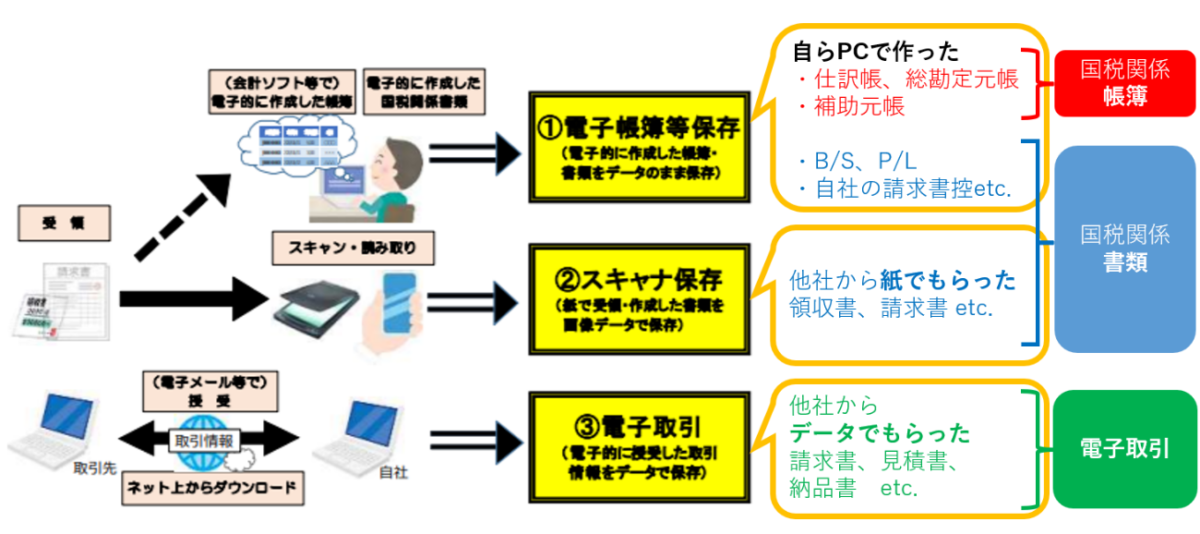

電子帳簿保存法では、保存すべき帳簿や証憑書類を3つに分けています。

【出典】「電子帳簿保存法が改正されました(令和3年5月)」(国税庁)より引用、加工して作成

ここで肝心要なのが「③電子取引」です。他の2つはやらなくてもいいのですが、③だけは事業の規模や個人・法人に関係なく、すべての事業主に強制適用されます。

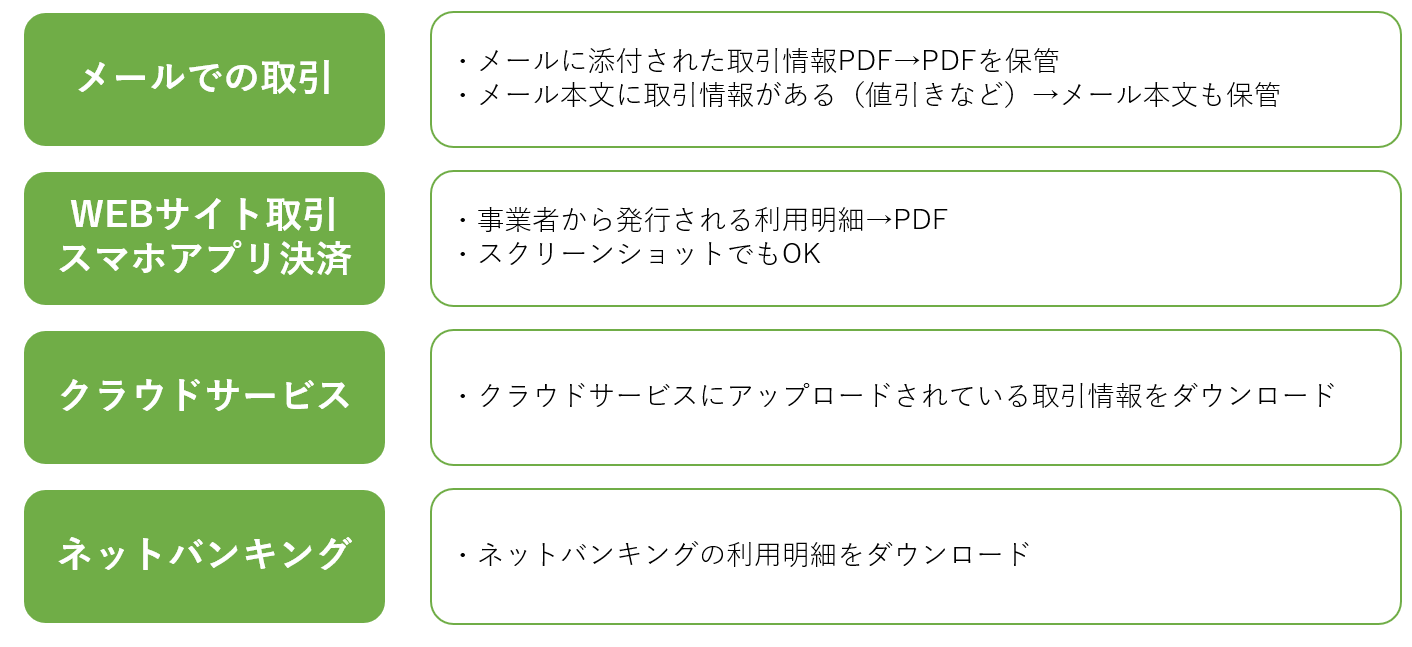

電子取引というのはメールでもらった請求書や領収書、オンラインで表示される明細書などを指します。要は「オンラインでもらったものはすべてデジタルデータで保管せよ」ということです。

【引用元】来年1月からの新・電子帳簿保存法…紙の保存はアウト?個人事業主が押さえるべきポイントを解説

なぜこれが義務なのでしょうか。理由は「電子帳簿法の改正」です。次を比べてみて下さい。

【改正前】

【引用元】電子帳簿保存法(令和元年12月16日施行)e-Govポータル

【改正後】

【引用元】電子帳簿保存法(令和4年1月1日施行)e-Govポータル

改正前の「書面でも保存していい」という一文が、改正後になくなっています。ここから「電子取引データを保存しなければ、証憑書類を保存したとは認めない」となるわけです。

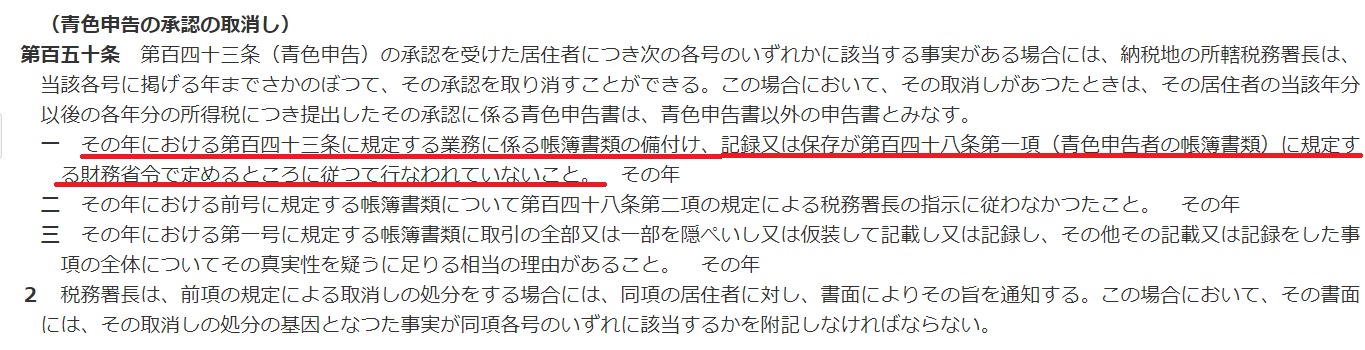

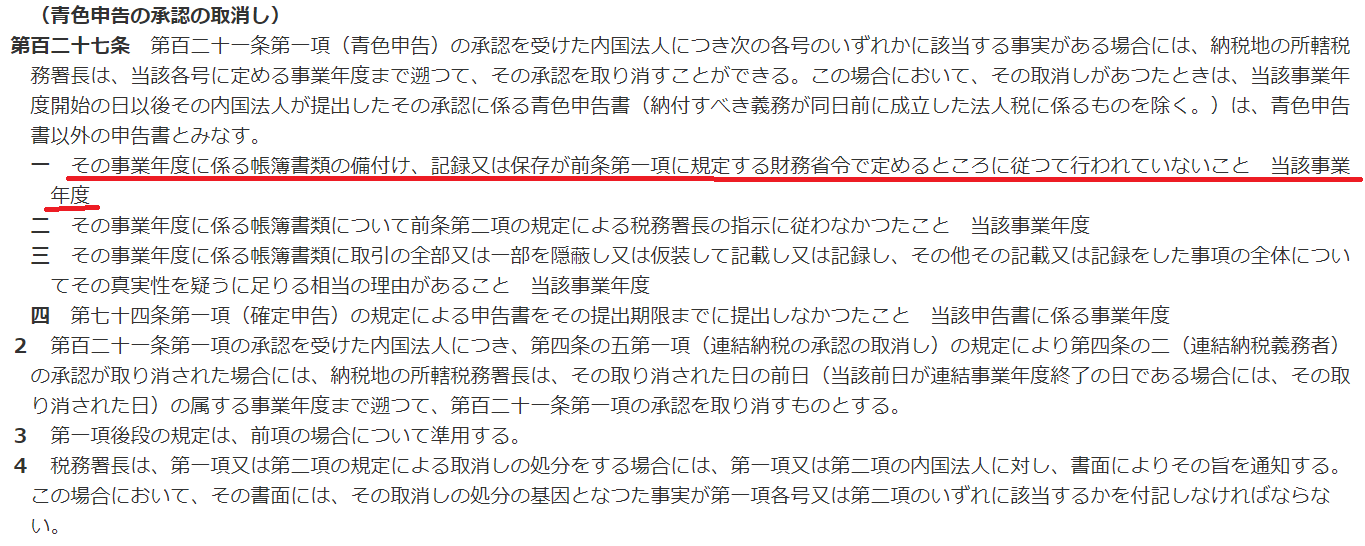

そして、電子取引データを保存しないと青色申告の取消リスクが生じます。所得税法・法人税法のいずれにも青色申告の承認の取消の規定があるからです。

【引用元】所得税法(令和3年4月1日施行)e-Govポータル

【引用元】法人税法(令和3年4月1日施行)e-Govポータル

先ほどの改正後の電子帳簿保存法と併せて考えると、

「電子取引データを保存しなかったら、必要な帳簿書類の備え付けや保存が行われているとは認めない→青色申告ではなくなる」

ということになります。だから電子取引データ保存が必要なのです。

ただ実際は、紙で保存してもすぐに取消にはなりません。これについては後ほど解説します。