▶「経費」の記事をお探しの方はこちらも

【個人・法人】お中元は経費?勘定科目は?消費税の注意点も解説

外れ馬券が経費になる条件とは

外れ馬券が経費になるかどうかを考えるなら、まず「所得の種類は何か」から考えなくてはいけません。

税法では、所得ごとに経費になるものを定めているからです。

競馬で賭ける行為は「業務」か

競馬で賭ける行為が棚ぼた狙いではなく業務なら、一時所得ではなく雑所得となります。

ここでいう業務とは「営利を狙う努力を反復継続して行うこと」です。

競馬での稼ぎが業務による雑所得だと判断されれば、経費の幅が広がります。

当たり馬券だけでなく、外れ馬券も経費になります。

競馬の稼ぎが雑所得なら外れ馬券も経費に

なぜ「競馬の稼ぎが雑所得なら、外れ馬券も必要経費となる」のでしょうか。

ここで雑所得の計算式を確認しましょう。

次の通りです。

![]()

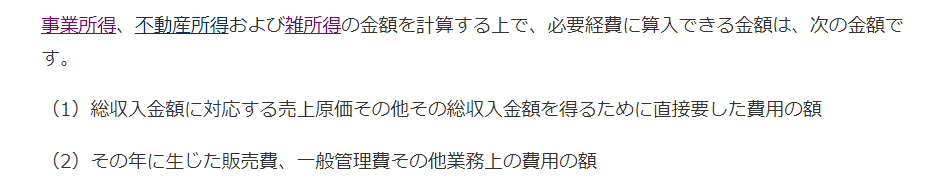

必要経費については、次のように定められています。

一時所得との違いは「どの収入に対応する費用か」です。

一時所得の経費は「特定の収入を得るのに直接かかった支出」だけです。

収入に直結しなければ経費になりません。

一方、雑所得は「総収入金額を得るために直接要した費用の額」です。

1年間の収入に対応する支出が必要経費になります。

だから外れ馬券も「競馬の賞金」という営業収入を得るための投資として経費になるのです。