▶「経費」の記事をお探しの方はこちらも

【個人・法人】お中元は経費?勘定科目は?消費税の注意点も解説

判例から見る「競馬が雑所得になるポイント」

「競馬で賭ける行為が業務になることもある」と考えるようになったのは最近です。

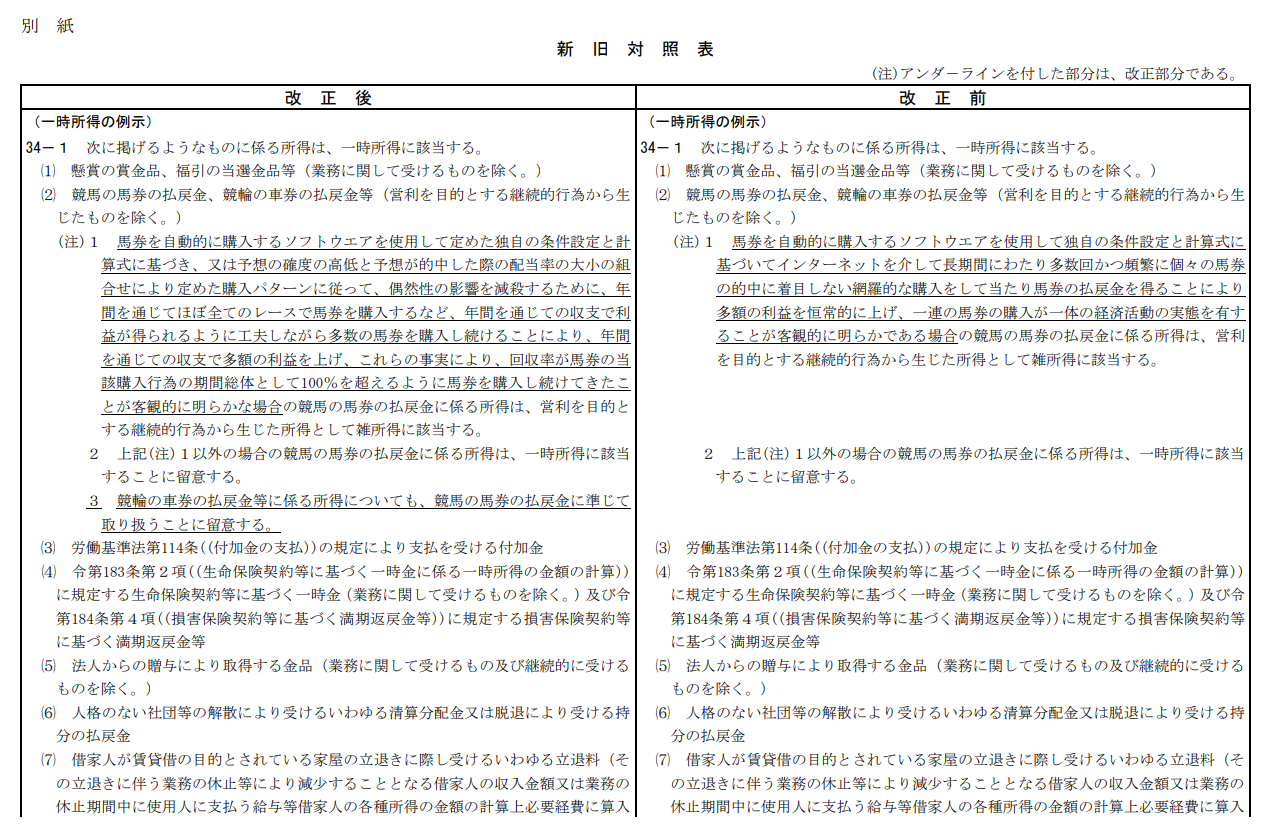

2018年、通達が次のように改正されました。

【引用元】「所得税基本通達の制定について」の一部改正について_別紙新旧対照表(法令解釈通達)(国税庁)

2つの外れ馬券訴訟で「雑所得」として認められる

きっかけとなったのは「外れ馬券訴訟」です。

2015年3月10日、最高裁にて納税者の言い分が認められました。

「競馬の所得は雑所得となる」とされたのです。

【参考】有馬記念 キタサン最強枠で勝利狙う 投資なら“はずれ馬券”も経費なのか?

この最高裁判決と前後して、もう一つの外れ馬券訴訟も2016年4月21日、東京高裁で「競馬による収入は雑所得だ」と認められました。

2つの事案で「外れ馬券の費用は必要経費に計上できる」とされたわけです。

【参考】東京高裁 外れ馬券裁判で逆転判決 自動購入ソフトなしでも雑所得扱い

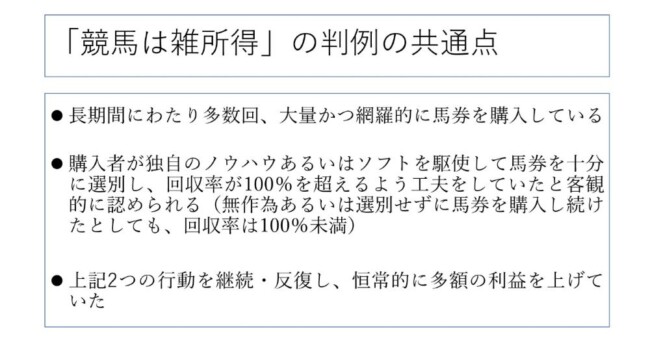

雑所得となるべきポイント

2つの判決が雑所得と判示したポイントは、主に次の3つです。

これらの要素から、2つの事案における行為は、単なる趣味やギャンブルの範疇を超え「一体の経済活動としての実態を有する」と認められたのです。

なお、2016年4月21日の東京高裁判決の事案では、ソフトを使わず個人の独自のノウハウで馬券を買っていました。

しかし判決では「ソフトを使うのもノウハウを用いるのも本質的な違いはない」としています。

実際、納税者自身、すべての競走馬の特徴を調べて分析し、レースごとの考慮すべき要素を評価・比較した上で、運による影響を減らすべく購入パターンを自ら設けていました。

単なる直感ではなく、膨大な過去データを自ら評価・分析した上で練られたノウハウだったのです。