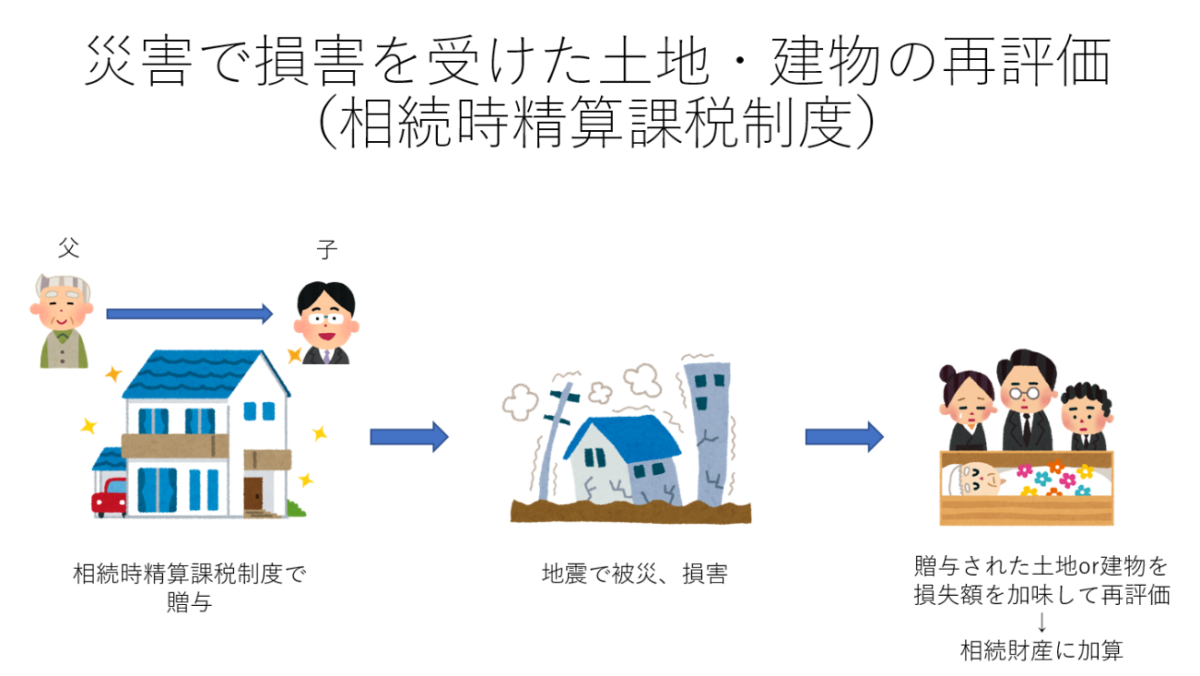

相続時精算課税制度:被災による損失は控除できる

相続時精算課税制度で贈与した財産は「贈与時の価額」で相続財産に持ち戻します。

その後、仮に火事などで滅失しても、基本的には考慮しません。

今回の改正で、相続時精算課税制度で贈与された財産が被災したのなら、相続税を計算するときに損失分も加味して計算することができるようになりました。

ただし、対象となる財産は土地か建物に限られます。

この改正は2024年1月1日以後に生じた災害で損害が生じたケースで適用されます。

教育資金と結婚・子育て資金の贈与税の非課税措置の延長・厳格化

一時期、廃止で議論されていた教育資金と結婚・子育て資金それぞれの贈与税の非課税制度。

今回の改正でそれぞれ次のように延長されました。

| 贈与税の非課税措置 | 改正前 | 改正後 |

| 教育資金 |

2023年3月31日まで

|

2025年3月31日まで |

| 結婚・子育て資金 | 2026年3月31日まで |

その一方、2つの点で厳格化されています。

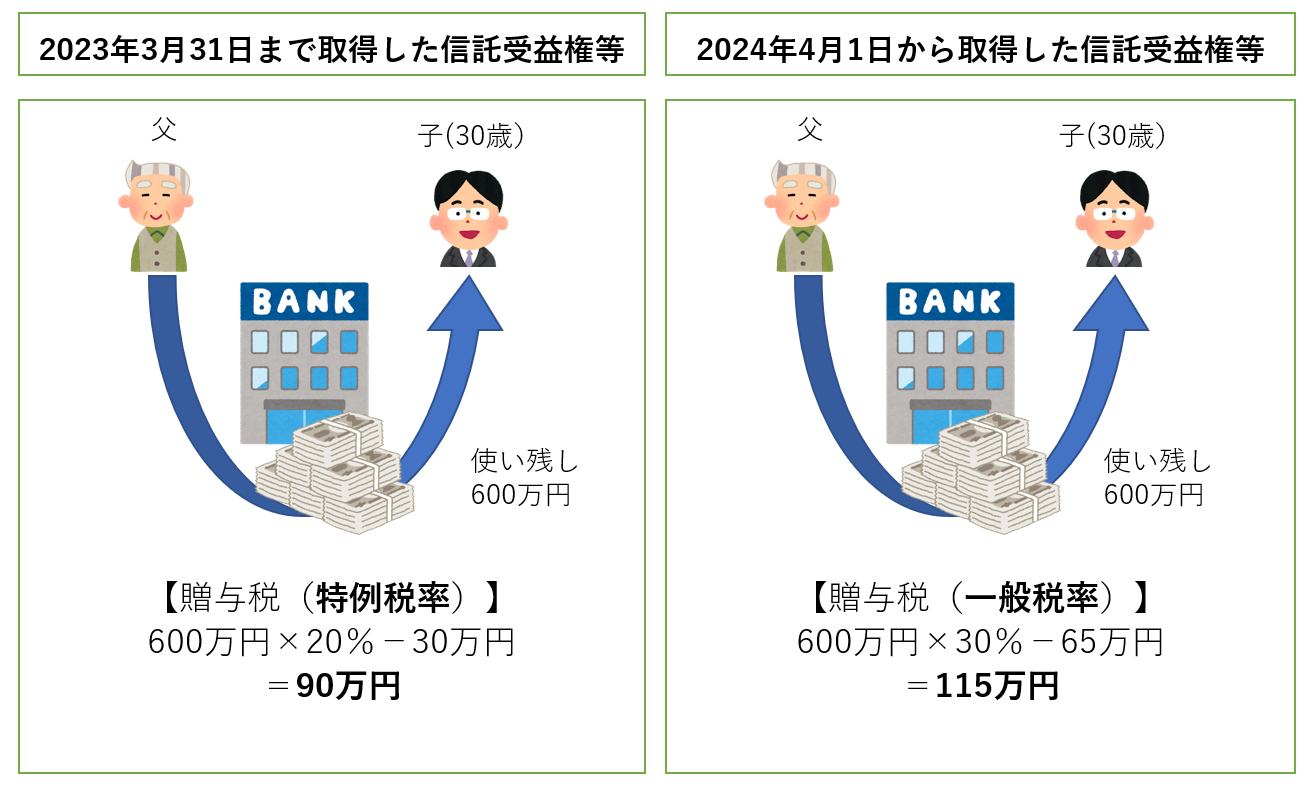

いずれも2023年4月1日以降に取得する信託受益権等の相続税・贈与税に適用されます。

厳格化1:富裕層の教育資金の使い残しは23歳未満でも相続税がかかる

贈与者が死亡した時点で教育資金に使い残しがあれば、原則、相続税の対象となります。

ただし受贈者が「23歳未満である」「学校等に在学中」「教育訓練給付金が受けられる教育訓練を受講中」のいずれかに当てはまるケースは対象外となっていました。

今回の改正により、この3つのいずれかに当てはまっても相続税がかかるケースが登場しました。

「贈与者の死亡時に相続税の課税価格が5億円を超えるケース」です。

この場合で教育資金の使い残しがあれば、たとえ受贈者が15歳でも26歳の大学院生であっても、相続税を納めなくてはなりません。

厳格化2:使い残しにかかる贈与税の税率が高くなる

贈与者が生きているときに使い残した場合も、贈与税がかかることがあります。

教育資金なら受贈者が30歳になったとき、結婚・子育て資金なら受贈者が50歳になったときです。

ただ、いずれも受贈者の年齢が成年年齢です。

贈与者は直系尊属、受贈者は直系卑属であるため、適用される贈与税率は特例税率でした。

今回の改正で、この適用される税率が特例税率ではなく一般税率に変わります。

結果、使い残しにかかる贈与税が改正前よりも高くなるのです。

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

(関連記事)

【2023年度税制改正1】インボイスは「2割特例」「1万円未満」「登録緩和」に注目

年末調整の後も処理がある?支払調書・給与支払報告書を確認しよう

【主婦の税金】103万円を超えても節税できる!配偶者特別控除とは

▶その他関連記事はこちら