地裁・高裁の判断を分けたもの

上記の地裁・高裁の判断を分けたものは何だったのでしょうか?

地裁も高裁も、「ポイント交換」を役務の提供と捉えていることは共通しています。

そうすると、Xは役務提供者、双方会員は役務の受益者という関係が成立することになりますが、Xが双方会員に役務を提供するとして、その反対給付は何かが問題となります(消費通5-1-2参照)[4]。

地裁は本件金員が反対給付であると位置付けましたが、提携法人はXからポイント交換という役務の提供を受けた訳ではないため、取引関係を整合的に理解するのは困難と思われます。

その点、高裁は、X・双方会員間の役務提供取引を観念しながらも、それは無償取引であった、と結論付けました。

一方で、本件金員については、提携ポイントを本件ポイントに組み込むための「原資」である、というように一連の取引を整理したのです。

そうすれば、役務提供取引の当事者はあくまでXと双方会員であって、提携法人とXの関係でいえば、本件金員の受払いは、双方会員の申請に基づく、将来の双方会員による本件ポイント利用時の原資の供与ということになり、本件金員は、課税資産の譲渡等ではなく、消費税の不課税取引に該当することとなります。

地裁の結論は、当時、共通ポイントプログラム[5]に参加する加盟店とポイント運営会社間の共通ポイントに係る金員の受払いについて、多くの実務で課税取引とされていたことに引きずられたように思われます(後述)。

そのため、やや強引なロジックを展開し課税取引であると判示しましたが、そこに潜む不整合の解決には至りませんでした。

その意味で、以下で述べる、共通ポイントプログラムにおける消費税の処理についても、一定の方向性を示したという点で、本件控訴審判決は高く評価できると考えます。

[4] 具体的内容は、前回記事(インボイスがやって来る(その9) | KaikeiZine)を参照されたい。

[5] 共通ポイントとは、共通ポイントプログラム加盟店が、顧客にポイントを供与した場合、同ポイントプログラムの運営会社に、供与するポイントに応じた負担金を支払い、顧客がポイントを利用する加盟店にその還元額に応じて運営会社が金銭を支払う制度をいう。

適格インボイス制度が導入されるとどうなるか?

本年10月以降、Xが適格請求書等発行事業者として、本件同様の取引を行う場合は、どのように対応することとなるのでしょうか?

上記のとおり、控訴審判決において本件金員は消費税の課税取引に該当しないことが確定いたしましたので、Xが本件同様の取引を行う限り、適格請求書等を交付するという場面は生じないことになりますし、対双方会員との関係でも、ポイント交換後に追加される本件ポイントを通知する書類を交付すれば足りることになります。

他方、提携法人は、双方会員からの申請に応じて本件金員をXに交付することになりますが、これは単なる資金の移動として処理されることになり、当該金員が課税仕入れに該当するか否かの判断は一切不要となります。

令和2年国税庁公表文書の影響について

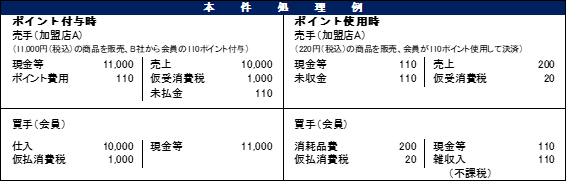

令和2年2月14日、国税庁は、「〇共通ポイント制度を利用する事業者(加盟店A)」及びポイント会員の一般的な処理例」 (本件処理例)を公表し、そこでは、次のように、共通ポイントの会計処理が示されています(一部抜粋)。

- 共通ポイント付与時に運営会社に支払われるポイント費用(借方)については、「消費税の取扱い」欄にて(不課税)と記載されている。

- そこには「加盟店とポイント制度の運営企業との取引については、対価性がないこと(消費税不課税)を前提とした処理としている。ただし、ポイント制度の規約等の内容によっては、消費税の課税取引に該当するケースも考えられる。」との脚注が付されている。

しかしながら、本件処理例が公表される以前の消費税の実務では、ポイント費用を課税仕入れとして処理するのが一般的であったと思われます[6]。

令和2年になって、国税庁が本件処理例を公表した背景及びその理由については明らかではありませんが、本件処理例によって加盟店が付与するポイント費用が不課税とされたことのインパクトは大きく、大手共通ポイント運営会社ではポイント付与の方法を変更したとのことです[7]。

運営会社側では、従前において、本件処理例でいうポイント費用を課税売上とし、会員がポイントを使用して加盟店で買物をする場合に、運営会社からポイント使用に充当するため支給される金員を課税仕入れとして取扱う処理も行われていたと思われます。

上記裁判例では、双方会員からの依頼により提携ポイントを本件ポイントに交換することでXが収受する本件金員は、上記のポイント使用時に運用会社から充当される金員と実質的な違いはないといえます。

本件処理例が公表された時期が上記裁判例の第一審の直後であったこと、Xが、控訴審において、本件処理例に関連して補充的な主張を行い、Yがそれに反論したこと等から、本件処理例が控訴審の判示に影響を及ぼした可能性はあると思われます[8]。

[6] 上杉秀文「消費税の課否と仕訳処理(改訂版)」(税務研究会出版局・2006年)215頁は、「ケース 1-7-19(系列店での自社ポイントの利用)」で、会員顧客が、保有するポイントを系列店での買物にも利用できることにつき、「ポイント点数を代金の充当することは、通常はその充当時の売上の対価の返還等に該当しますが、系列店で利用する場合には自社での対価の返還等に対応する売上は存在せず、売上対価の返還等には該当しないと考えられます。しかし、自社で行う顧客サービスを系列店に代行させるものですから、系列店に支払うべき金額の総額が販売促進費に該当し、これについて仮払消費税等を計上することができると考えます。」と述べている。ちなみに、本件処理例が公表された後に出版された本書の八訂版(2022年6月、272頁)においても、かかる記述に変更はない。

[7] 田中康雄「国税庁の『処理例』と大手共通ポイントの動き」(税務弘報・2022年8月号)37頁は、「処理例が公表された当初は、共通ポイントは加盟店の負担金によって賄われているため、これまでポイント費用を仕入税額控除の対象としていた加盟店側では、これが不課税扱いとなることで負担が増えるのではないかと話題にもなった。しかし、結局は加盟店への負担を減らす代わりに、最終消費者である会員への付与率を引き下げることで決着することとなった。」と述べている。

[8] 朝倉雅彦「共通ポイント付与に係る対価性」(税務弘報・2022年8月号)50頁は、「『当該記述部分を素直に読む限り、加盟店Aからポイント運営会社B社に対するポイント相当額の支払について原則として消費税が課税されないことが表明されていると解される』との記載もあることからすれば、本処理例が高裁判決に一定の影響を与えたことは否定できないものと考えられる。」と述べている。

取材記事のお問い合わせはこちらから

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします。

【メルマガを購読する】

(関連記事)

キャッシュバックは課税仕入れの対価に該当するか?

▶その他関連記事はこちら