具体例で計算方法を確認してみましょう

次の例で確認しましょう。

| 前期 | 当期 |

| 役員報酬 3,000,000円 | 役員報酬 3,000,000円 |

| 従業員給与&賞与 8,000,000円 | 従業員給与&賞与 10,000,000円 |

| 従業員のうち役員妻の給与 1,000,000円 | 従業員のうち役員妻の給与 1,200,000円 |

| 法人税額(税額控除前) 2,000,000円 |

1. 雇用者給与等支給額

・前期:8,000,000円△1,000,000円 = 7,000,000円(A)

・当期:10,000,000円△1,200,000円 = 8,800,000円(B)

(役員報酬は無視し、役員妻の分を除く)

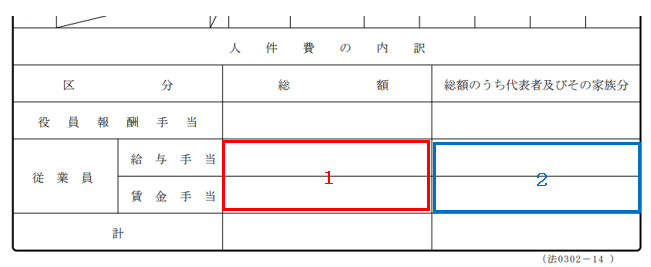

多くの場合、内訳書の以下の箇所で比較すればいいでしょう(1から2を引いた金額)。

2. 要件の可否

・通常要件:{ (B) - (A) }÷ (A) = 25.7% ≧ 1.5% → 〇

・上乗せ要件:{ (B) - (A) }÷ (A) =25.7% ≧ 2.5% → 〇

3. 税額控除額

・(通常分+上乗せ分)

(B) ― (A) × (15%+15%) = 540,000円

・上限(法人税の20%)

2,000,000円 × 20% = 400,000円

⇒上限額の方が少ないため、税額控除は400,000円

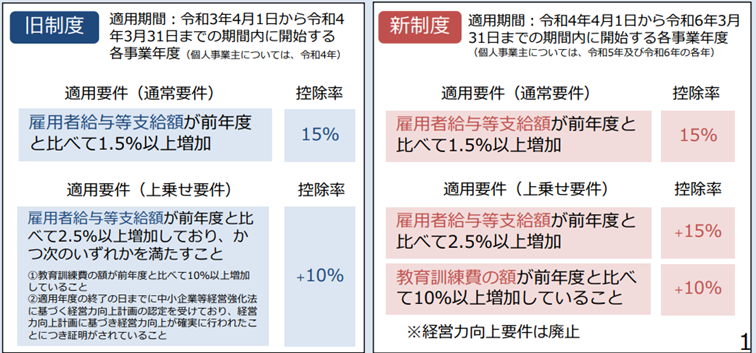

これまでとどう変わったのか?

次に、これまでとどう変わったのかというと、下記のような違いがあります。

(引用:経済産業省「中小企業向け賃上げ促進税制ご利用ガイドブック 令和4年12月27日更新版)

通常要件に変わりはありませんが、上乗せ要件がシンプルになり、控除率も大きくなりました。

なお、旧制度では別表六(二十八)、新制度では別表六(三十一)に記載することになります。

また、旧制度のさらに前は「継続雇用者給与等支給額」で比較する必要があり、単純に給与の額が増えているかどうかだけではなく、前期・当期にわたって勤務している人を抽出するなどの必要があり、計算がかなり面倒でした。

従業員数が多かったり入れ替わりがあったりすると、全体の給与額は増えているけれど、手間をかけて検討した結果、この制度が使えないことがわかってがっかり…なんてこともありました。

今の制度だと使い勝手がよく、個人的にもうれしく思っています。

今月申告の法人で、私自身、数社、この制度によって法人税額を少なくすることができました。

法人税を少なくするために賃上げするわけではないでしょうが、雇用拡大、賃上げをして、利益を出して税額が少なくなるなら、また来期も賃上げしようかなと考えるかもしれません。

【今月の写真】

先日、NHK総合「阿佐ヶ谷アパートメント」にて、経費精算カフェを取り上げていただきました。

出版のお知らせ

●教えてみき先生! 税法論文ってどう書くの? 中央経済社 脇田 弥輝 (著)

●何も知らなくても大丈夫! フリーランスの税金と経費と確定申告[副業の人も] ソシム社 脇田 弥輝 (著)

【執筆者過去記事】

▶その他関連記事はこちら

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()