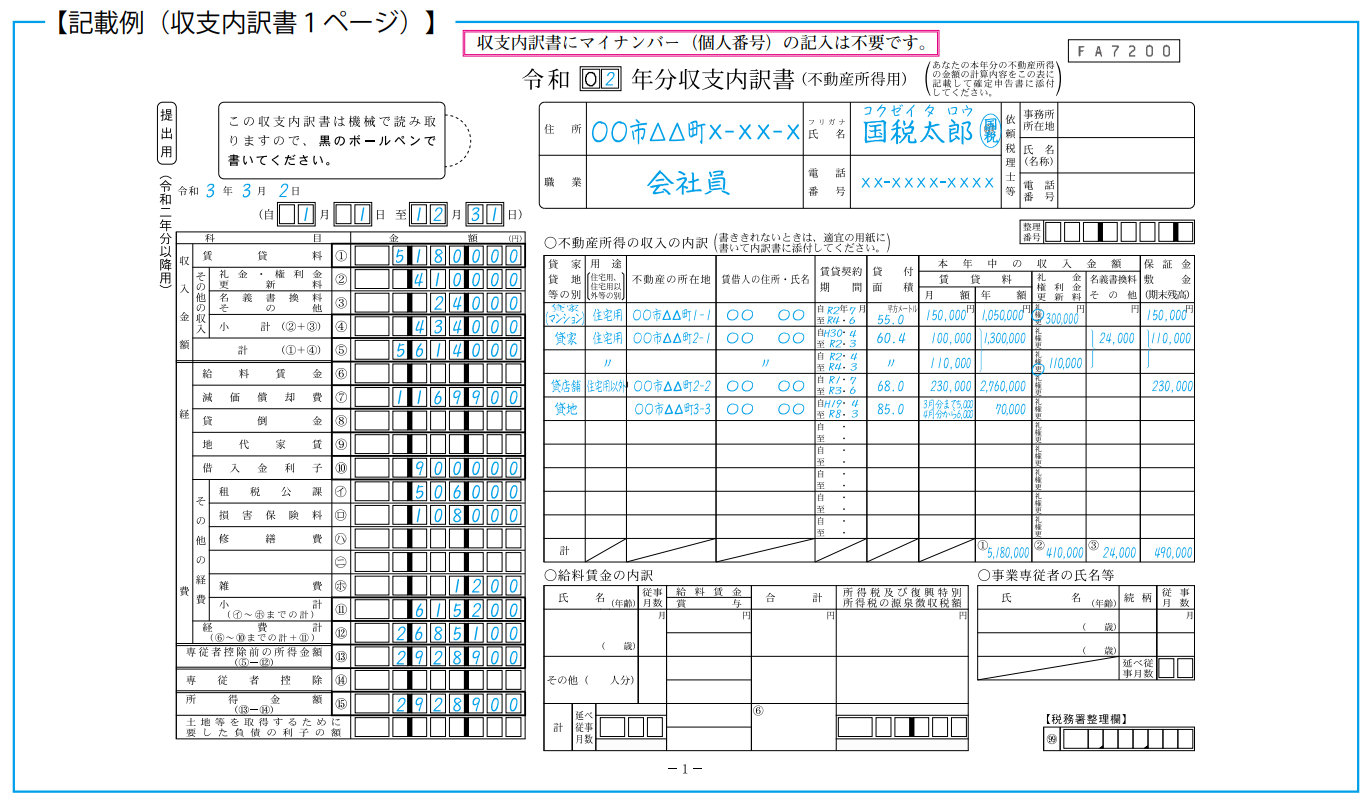

収支内訳書(不動産用)の書き方

- ●収支内訳書1ページ目

(国税庁ホームページより)

〇収入金額

総収入金額…総収入金額には、貸付けによる賃貸料収入のほかに、次のようなものも含まれます。

- イ、名義書換料、承諾料、更新料または頭金などの名目で受領するもの

- ロ、敷金や保証金などのうち、返還を要しないもの

- ハ、共益費などの名目で受け取る電気代、水道代や掃除代など

不動産所得の収入計上時期…

地代・家賃、共益費などは、

(1)契約や慣習などにより支払日が定められている場合は、その定められた支払日

(2)支払日が定められていない場合は、実際に支払を受けた日

権利金や礼金は、貸し付ける資産の引渡しを必要とするものは引渡しのあった日、引渡しを必要としないものについては、契約の効力発生の日

※敷金や保証金は預り金で受け取っても収入にはならない。返還を要しないものは、返還を要しないことが確定した日にその金額を収入に計上

〇経費

必要経費…必要経費とすることができるものは、不動産収入を得るために直接必要な費用のうち家事上の経費と明確に区分できるものであり、主なものとして貸付資産に係る次に掲げるものがあります。

- イ 固定資産税

- ロ 損害保険料

- ハ 減価償却費

- ニ 修繕費

〇専従者控除

生計を一にし、一緒に働いている(※6カ月超もっぱら従事している)配偶者など親族(その年の12月31日時点で15歳以上)への給与などで、以下いずれか少ない方を計上します。

①86万円(配偶者以外の親族の場合、50万円)

②専従者控除前の所得金額÷(事業専従者数+1)

〇土地等を取得するために要した負債の利子の額について

「㉓所得金額」が赤字の場合、必要経費に算入した金額のうち土地等を取得するために要した負債の利子の額がある場合、負債の利子の額を記入します。また、申告書B第一表の「所得金額」欄「不動産③」は0と記入します。

ただし、㉓欄の金額が「土地等を取得するために要した負債の利子の額」欄の金額より多い場合、0と記入しないで、△印を付してこれらの金額の差額を記入します(例:㉓欄が△ 100で、「土地等を取得するために要した負債の利子の額」欄が90のとき→100>90→△10)。 申告書に記入する際には、記入する金額の頭部に

と表示します。

〇不動産所得の収入の内訳

賃借人の住所・氏名や貸付面積なども必要になってきます。賃貸借契約書などを元に内容を埋めていきましょう。

〇給料賃金の内訳

専従者以外の雇用している相手への給料賃金を記入します。

〇事業専従者の氏名等

事業にもっぱら従事している親族等の氏名・続柄と従事した月数を記入します。