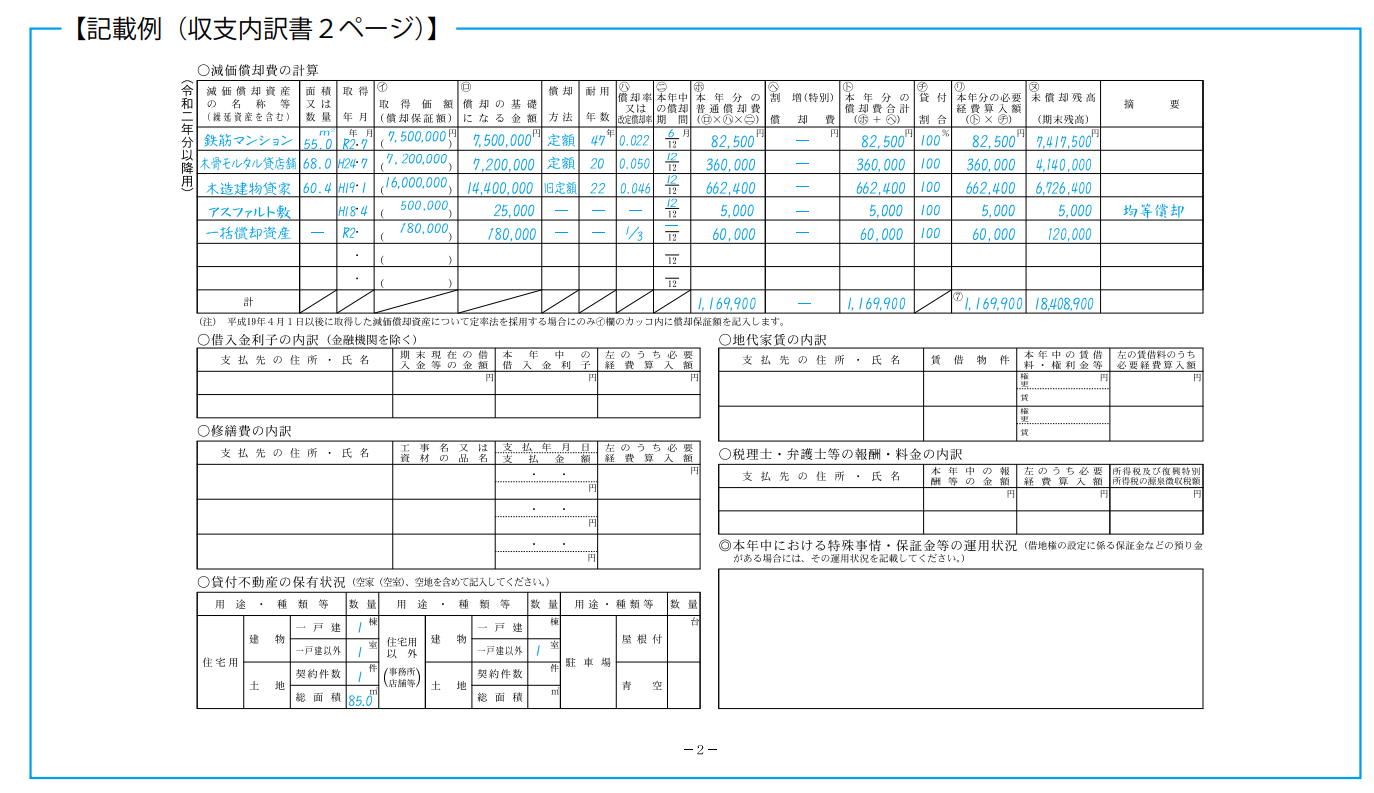

- ●収支内訳書2ページ目

(国税庁ホームページより)

〇減価償却費の計算

詳しくは(国税庁ホームページ:「減価償却のあらまし」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.htm)を確認してください。

〇借入金利子の内訳

金融機関等からの借入金利子は必要経費欄に記入し、ここには記入しません。金融機関以外から借りた借入金の利子のみです。

〇修繕費の内訳

詳しくは、国税庁ホームページ:「修繕費とならないものの判定」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1379.htmをご覧ください。

〇貸付不動産の保有状況

数と面積を記入していきます。

〇地代家賃の内訳

実際に払っていてもいなくても、2020年中に支払うことの確定した金額を記入します。

権利金や更新料は上段に、賃借料は下段に記入し、権利金は「権」更新料は「更」を〇で囲みます。

〇税理士・弁護士等の報酬・料金の内訳

実際に払っていてもいなくても、2020年中に支払うことの確定した金額を記入します。

◎本年中における特殊事情・保証金等の運用状況

借地権の設定に伴って借地人から受け入れた保証金などの預り金がある場合には、その受入年月日、受入金額、本年中の運用状況を記載します。

例:令和○年○月○日保証金受入れ、受入金額10,000,000円、不動産所得に係る資金としてアパートの建築資金に充当

詳しくは、国税庁ホームページ:「令和2年分 収支内訳書(不動産所得用)の書き方」(https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2020/pdf/019.pdf)を参照してください。