- ●青色申告決算書4ページ目

(国税庁ホームページより)

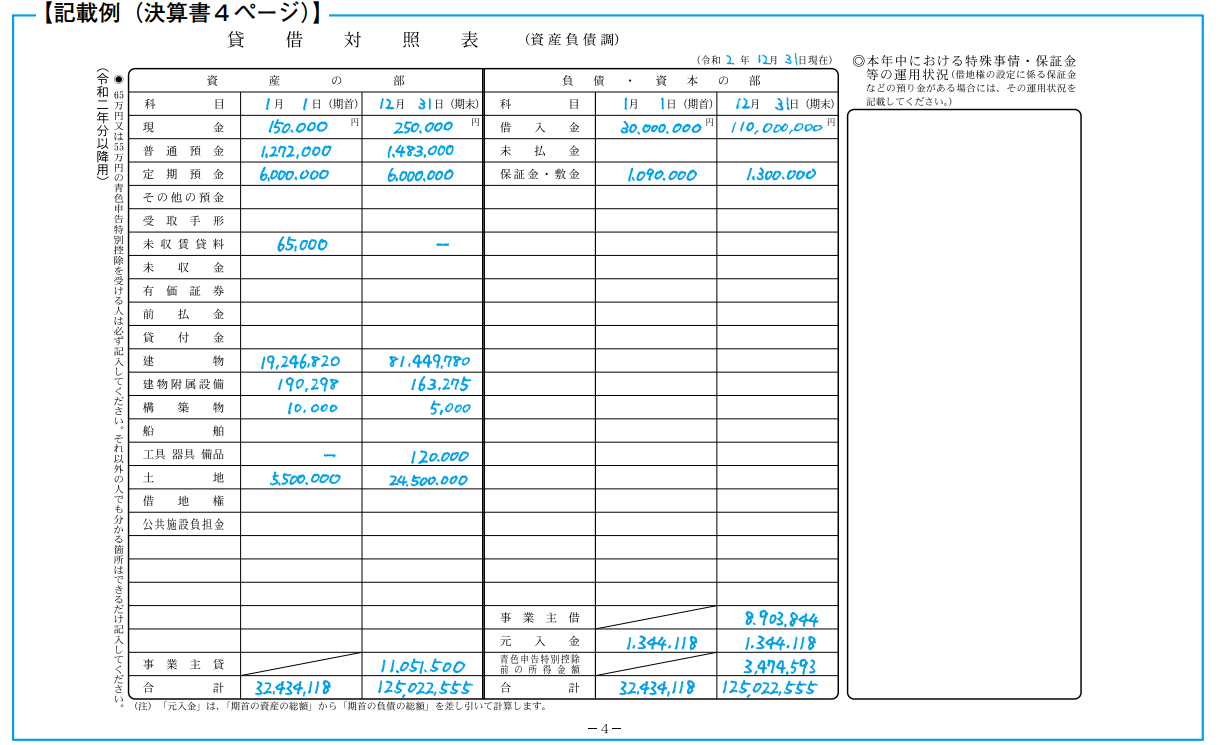

〇貸借対照表(資産負債調)

資産の部の合計額と、負債・資本の部の合計額は必ず一致します(両方が必ずバランス=均衡するので、貸借対照表は英語でバランスシートと呼ばれます)。

資産の部

事業主貸…所得税等、住民税など事業所得の必要経費にならない租税公課や家事消費の金額など、事業から支出した金額の合計額です。

負債・資本の部

事業主借…事業主のポケットマネーから出した事業資金、預金通帳に記帳されている利息など、事業所得以外の収入で事業に受け入れたものの金額の合計額です。

元入金…期首の金額と期末の金額は同じ金額を記入します。

青色申告特別控除前の所得金額…決算書1ページの「損益計算書」の㉑欄の金額を記入します。

〇本年中における特殊事情・保証金等運用状況

借地権の設定に伴って借地人から受け入れた保証金などの預り金がある場合には、その受入年月日、受入金額、本年中の運用状況を記載します。

例:令和○年○月○日保証金受入れ、受入金額10,000,000円、不動産所得に係る資金としてアパートの建設資金に充当。

詳しくは、国税庁ホームページ:「令和2年分 青色申告決算書(不動産所得用)の書き方」(https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2020/pdf/039.pdf)を参照してください。