- ●青色申告決算書2ページ目

(国税庁ホームページより)

〇不動産所得の収入の内訳

賃借人の住所・氏名や貸付面積なども必要になってきます。賃貸借契約書などを元に内容を埋めていきましょう。

〇給料賃金の内訳

専従者以外の雇用している相手への給料賃金を記入します。

〇専従者給与の内訳

青色申告の場合、「青色事業専従者給与に関する届出書」に記載した給与を記載します。

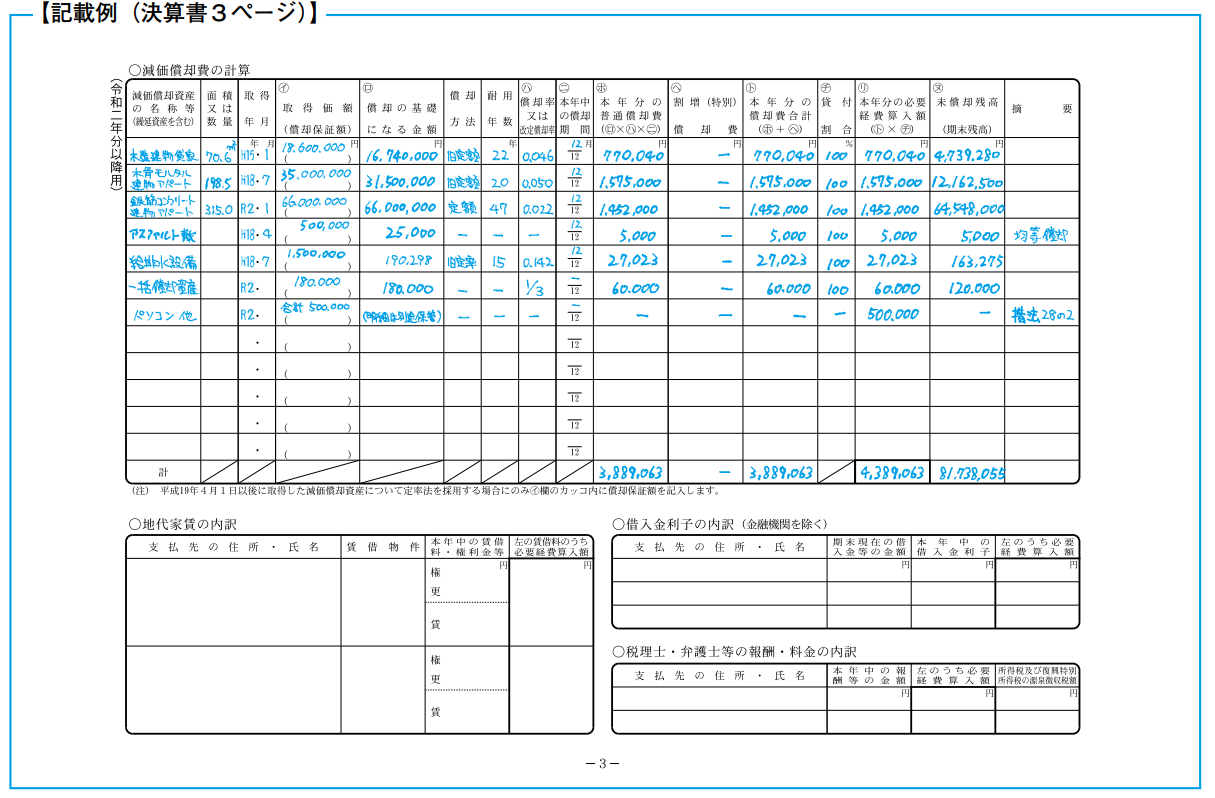

- ●青色申告決算書3ページ目

(国税庁ホームページより)

〇減価償却費の計算

建物や外構など構築物は、年月とともに価値が減少していきます。その分を経費として計上するのが減価償却費です。詳しくは、国税庁ホームページ:「減価償却のあらまし」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.htm)を参照してください。

〇中古資産を取得した場合の耐用年数

中古資産の耐用年数は、法定耐用年数ではなく使用可能期間として見積もられる年数によることができます。詳しくは、国税庁ホームページ:「中古資産の耐用年数」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5404.htm)を参照してください。

〇減価償却の計算の特例

青色申告者は、2022年3月31日まで、「少額減価償却資産の特例」が使えます。これは、取得価額が30万円未満の減価償却資産を一括で経費算入できるもの(合計300万円まで)。 青色申告決算書の「減価償却費の計算」欄に次の事項を記載して確定申告書に添付して提出します(取得価額の明細は別途保管のこと)。

1.少額減価償却資産の取得価額の合計額

2.少額減価償却資産について租税特別措置法第28条の2を適用する旨

3.少額減価償却資産の取得価額の明細を別途保管している旨

〇地代家賃の内訳

実際に払っていてもいなくても、2020年中に支払うことの確定した金額を記入します。

権利金や更新料は上段に、賃借料は下段に記入し、権利金は「権」更新料は「更」を〇で囲みます。

〇借入金利子の内訳

金融機関等からの借入金利子は必要経費欄に記入し、ここには記入しません。金融機関以外から借りた借入金の利子のみです。

〇税理士・弁護士等の報酬・料金の内訳

実際に払っていてもいなくても、2020年中に支払うことの確定した金額を記入します。