■副業で青色申告はできるのか

副業で青色申告はできるのでしょうか。ここで考えてみましょう。

●青色申告とは何か

青色申告とは、正しい申告納税を促すための制度です。きちんと記帳し、請求書や領収証を保管して適正に申告すれば、次のようなメリットで節税できます。

・特別控除(65万円・55万円・10万円)

・損失を翌年以後3年間繰り越せる

・損失を前年に繰り戻して黒字と相殺できる

詳しくは、以下のリンクをご確認下さい。

【あわせて読みたい】【個人事業主向け】青色申告は白色申告とどう違う?メリット・デメリットも解説

●青色申告のできる所得は3つだけ

青色申告のできる所得は、次の3つに限られます。

・事業所得

・不動産所得

・山林所得

青色申告できる副業で現実的なのは、不動産所得を生む不動産投資だけです。他の副業の所得つまり雑所得や譲渡所得、配当所得や給与所得は青色申告できません。

■なぜ多くの副業で青色申告ができないのか

ここまで読んだ方、特に「自分の副業は雑所得だ」と知った方は、次のように感じるかもしれません。

「副業でかなり稼いでいるのに…どうして事業所得にできないの?」

「事業所得で申告できれば青色申告で節税できるのに。」

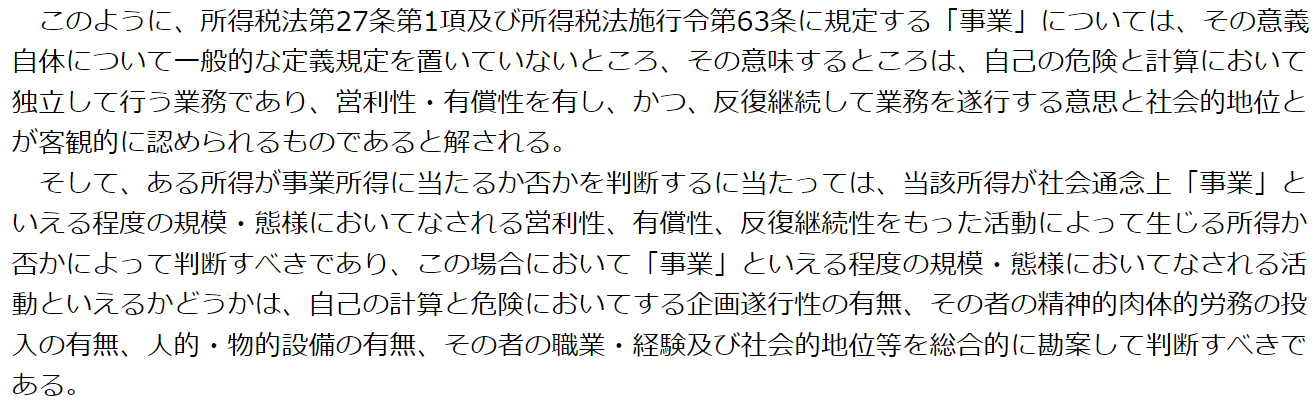

結論から言うと、副業は事業所得にできません。もちろん青色申告は無理です。理由は「副業だから」です。事業所得の「事業」には、きちんと意味があります。

●事業所得の「事業」とは何か

事業所得の「事業」は「委託業務契約や一個人として仕事していればいい」という意味ではありません。相当の規模や生活の糧にできるレベル、もっと言うと「本業として生活と人生をかけてやっているか」が問われます。

ここで、国税不服審判所の裁決事例を見てみましょう。事業所得の判断について、次のように考えが示されています。

【引用元】平成26年9月1日裁決 裁決書(抄)(国税不服審判所)

【引用元】平成22年2月16日裁決 裁決書(抄)(国税不服審判所)

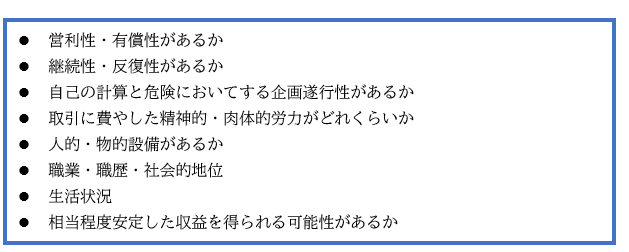

まとめると、事業であるかどうかは、以下の要素を踏まえた上で全体から判断するわけです。

「週末だけ」「夜だけ」と、片手間で行う程度の副業では、とうてい事業とは呼べません。ましてや、正社員など他に本業があり、そこからの安定収入で生活しているのなら、副業を生活の主軸だとは認められません。だから、副業は事業所得にならないし、青色申告もできないのです。

●「余剰資産の運用の結果」が雑所得

「副業は雑所得だ」というのには、もう1つ理由があります。それは雑所得の考え方です。福岡高裁の昭和54年7月17日判決では、雑所得に損益通算規定がないことにつき、次のように判示しています。

「生活に必要な稼ぎは本業で得て、その余った分を運用した結果だから雑所得だ」というわけです。

「雑所得は赤字になっても、余剰資産の運用の範囲で済む。だから生活に支障はないし、損益通算しなくても(=赤字を0円としても)問題ない」

「事業所得は、生活の糧を得る手段である。営利活動だから黒字を目指して当然だが、万一赤字になったら生活に支障が出る。だから損益通算で救済する必要がある。記帳をきちんと行うなら、青色申告で特典を与えるだけの意義がある」

ということではないか、と筆者は解釈しています。

■まとめ

副業で青色申告をするなら、一個人事業主として独立するしかありません。「そんなリスクの高いことを」と思うかもしれませんが、リスクがあるからこそ、税法上の恩恵を受けられるわけです。

余談ですが、副業もいずれインボイスの検討が必要です。そう考えると、今は手軽でも徐々にシビアになっていくのかもしれません。

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

▶「副業」の記事をお探しの方はこちらも

副業300万円問題、国税庁が大幅修正!帳簿があれば事業所得?

副業300万円以下はすべて雑所得?通達改正案のメリット・デメリット