5.解説

本件において請求人は、本件各車両を事業の用に供していた訳ではなく、いわば本人の趣味として本件各車両を保有していたと思われる。請求人の営む事業が不明なため、フェラーリ4台を事業の用に供することが可能かどうか判然としないが、仮に可能であるとすれば、本件各車両に係る減価償却費を請求人の各年分の事業所得計算上、必要経費に算入することができたはずである。

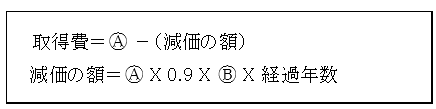

ところで、個人の譲渡所得の計算上、譲渡収入から差し引く取得費の計算において、譲渡した資産が減価するものである場合の取得費については、その資産が非業務用資産としてだけ使用されたものであるときには、旧定額法により次の算式で計算される(所法38②二、所令85①)。

Ⓐ=取得に要した金額+設備費+改良費

Ⓑ=同種の減価償却資産の耐用年数に1.5を乗じて計算した年数に対応する旧定額法の償却率

上記Ⓑで耐用年数を1.5倍することから分かるように、業務用資産に比べ、非業務用資産をより長期の耐用年数とすることで、減価の額をより少なくし、取得費が比較的大きく計算されることになる。このことから、最終的に計算される譲渡所得がより小さくなるので、非業務用資産の譲渡の方が業務用資産の譲渡の場合より優遇されているということができる。

個別転職相談(無料)のご予約はこちらから

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします

【メルマガを購読する】

(関連記事)

第43回 元従業員の窃取行為による収益は請求人に帰属せず、損害賠償額は窃取品の時価とすべきとされた事例【法人税等/棄却・一部取り消し】

第44回 物の引渡しを要しない請負契約について部分完成基準は適用されないとされた事例【法人税/全部取消し】

第45回 ポイントも課税資産譲渡等の対価の額に該当するとされた事例【消費税/請求棄却】

第46回 非嫡出子の母が管理していた贈与による預金は相続財産に含まれないとされた事例【相続税/一部取消し】

第47回 太陽光発電の課税仕入れ期間は、それぞれの機器ごと?設備全体で?

▶その他関連記事はこちら