災害時の対策2:納税の猶予

被災して資金繰りが苦しくなったときの対策です。

国税は一括納付が基本となっています。

しかし、被災直後は生活や事業の立て直しに出費がかさみます。

多額の税金を一度に納める余裕はありません。

そんなとき、納税の猶予が認められれば、納税を先延ばしにしたり、分割して納めたりできます。

どんなときに使うのか

災害時での納税の猶予は「被災で納税が難しいとき」が対象です。

「被災して道路も電車も動かず、税務署に行けない」ときは先ほどの期限の延長で対処します。

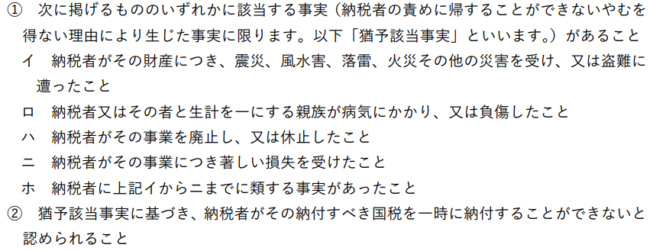

納税の猶予の条件は、次のようになっています。

【引用元】猶予の申請の手引(国税庁)を一部加工して作成

災害時は、次のいずれかに当てはまれば使えます。

- 被災でプラスの財産におおよそ20%以上の損失が生じたとき

- 1でなくても、被災により資金繰りが苦しくなったとき

1の「プラスの財産」とは、現預金や自宅不動産、家財といった積極財産のみを言います。

2は、被災で売上が急減あるいは経費が急増し、かなりの損失が生じた状態を指します。

どんな税金の手続きに使えるか

国税の納付に使えます。

申告や届出・申請・請求には使えません。

また、印紙を貼る印紙税や保税地域から引き取る外国貨物に課される消費税、出国時の国際観光旅客税は含めません。

猶予期間と担保提供

猶予期間は被災状況で異なります。

また、納税の猶予は基本的に担保の提供を求めるものです。

しかし、災害については、状況によって扱いが変わります。

1.被災でプラスの財産におおよそ20%以上の損失が生じたとき

猶予期間は次の通りです。

「原則1年以内」と考えるといいでしょう。

担保提供は不要です。

| 対象となる国税 |

猶予期間

|

|

| 種類 | 本来の納期限 | |

| 猶予申請前に納税額が確定した所得税、法人税、相続税、消費税 |

被災で損失が生じた日から1年以内

|

納期限から1年以内

(損失の程度による) |

| 支払済の給与等の源泉所得税 | ||

| 予定納税の所得税、中間申告の法人税・消費税 | 最長で確定申告期限まで | |

なお、この猶予期間でも納税できないときは、次の2の猶予をあらためて申請できます。

2.被災状況は1ほど深刻ではないが、資金繰りが苦しくなったとき

こちらも「原則1年以内」です。

病気、事故などやむをえない事情で猶予期間内でも納税が厳しいときは、さらに猶予してもらうことができます。分割納付も可能です。

ただし「2年か3年までの期間内での延長」となっています。

また、「猶予金額が100万円以下」「猶予期間が3カ月以内」「やむをえない事情がある」のどれにも当てはまらないなら、担保を税務署に提供しなくてはなりません。

申請方法と期限

先述の1と2のどちらで申請するかで書類と期限が変わります。

| 納税の猶予の種類 | 書類 | 提出期限 |

| 1.損失が20%以上 | 1.納税の猶予申請書 2.猶予の該当事実を証明する書類 3.源泉徴収など納税の告知がされていないもの…徴収高計算書など 4.登録免許税…登記の事実を表す書類※1は必須、2や3は国税の種類による |

災害のやんだ日から2カ月以内 |

| 2.損失が20%未満 | 1.納税の猶予申請書 2.猶予の該当事実を証明する書類 3.財産収支状況書 4.財産目録 5.収支明細書 6.担保提供についての書類 7.源泉徴収など納税の告知がされていないもの…徴収高計算書など 8.登録免許税…登記の事実を表す書類※1は必須、3と4は猶予税額が100万円超のとき、5は担保提供するとき、6と7は国税の種類による |

なるべくすみやかに |

地方税も可能性あり

今回は国税の期限延長や納税の猶予の手続きをお伝えしました。

地方税も、自治体によっては同様の手続きを行えます。

くわしくは、自宅や事業所のある市区町村にご確認下さい。

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

(関連記事)

【主婦の税金】ふるさと納税、専業主婦の私がやっても得ですか?

インボイスにも影響?下請法の改正でフリーランスへの保護が拡大

国税庁をかたる詐欺メールに注意!納税遅れの本当の処分はコレだ

NISA恒久化、金融庁が要望?税制改正の行方と非課税の内容は

▶その他関連記事はこちら