国外財産調書

5,000万円を超える国外財産を保有する者は、翌年の3月15日までに当該国外財産の種類、数量及び価額等を記載した国外財産調書を税務署に提出しなければなりません。

この国外財産調書の提出義務は、所得金額に関わらず5,000万円を超える国外財産を保有するかどうかで判断します。

そのため確定申告を要しない者であっても、国外財産が5,000万円を超えていれば国外財産調書を提出しなければなりません。

国税当局では、国外財産調書によって把握した資産については、数年分の動きを比較することにより、資産の売却や資金移動などをチェックし、売却益の計上漏れの把握などに活用します。

例えば、ある年度に計上されていた株式が翌年には計上されておらず、確定申告でも有価証券の譲渡所得の申告がなければ、譲渡所得の申告漏れが疑われるでしょう。

国外財産調書には、富裕層に対して適正な提出を促すための牽制を目的として、加算税の軽減・加重措置が設けられています。

調書に記載された国外財産について申告漏れがあった場合には、加算税が5%軽減されるのに対し、調書が未提出であったり、提出された調書に記載されていない国外財産について申告漏れがあったりした場合には、加算税が5%加重されます。

CRSとは

CRS(共通報告基準)とは、非居住者に係る金融口座情報を外国の税務当局と交換するもので、同基準を適用する国同士が、それぞれの国の金融機関に開設された相手国の居住者の口座情報を年1回、自動的に交換する仕組みをいいます。

CRSの対象となる金融機関には、銀行だけでなく保険会社や証券会社も含まれます。

税務当局に提供される情報は、口座保有者の氏名・住所、納税者番号、口座残高、利子・配当等の年間受取総額等とされています。

税務署では、受領したCRS情報を活用し、利子・配当等の申告漏れや相続財産の申告漏れを把握しています。

これにより、日本人が海外の金融機関に設けている預金口座の情報が、国税当局に把握されることになります。

特に最近の税務調査では、CRS情報を端緒とした事案が目立つようになっており、CRS情報を活用して多額の申告漏れが発覚するケースが増えています。

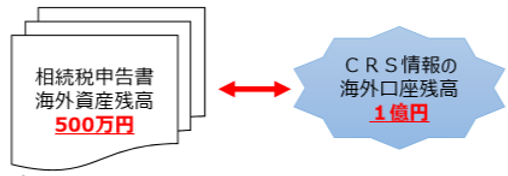

【活用例1:CRS情報と相続税申告書の突合】

CRS情報と相続税の申告内容等を突合することにより、申告されていない海外資産を発見する端緒となります。

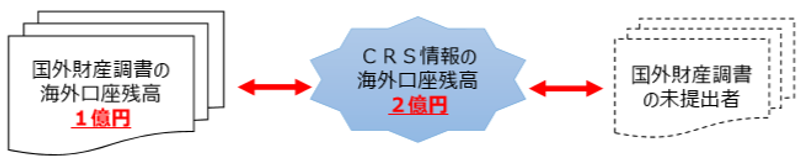

【活用例2:CRS情報と国外財産調書との突合】

国外財産調書とCRS情報とを突合することにより、国外財産調書の提出漏れや記載漏れを発見する端緒となります。

CRS情報は、税務署にとってはまさに「宝の山」であり、今後もCRS情報を端緒とした税務調査が重点的に行われるものと思われます。

総括

国外送金等調書、国外財産調書、CRS情報などを通じて、富裕層が海外に保有する財産についての情報は、着実に国税当局に蓄積されてきています。

「国外にある財産など、国税当局は分からないだろう」と高をくくっていると、後々痛い目に合うことになりそうです。

(関連記事)

・海外取引と源泉徴収 自由職業者へ支払う報酬に源泉徴収は必要か

・外国法人に支払った和解金が源泉徴収の対象になるとされた事例

・インド法人に支払った業務委託料が源泉徴収の対象になるとされた事例

▶その他関連記事はこちら

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()