なぜ税務で通達が重要視されるのか

通達は行政機関の中でのやりとりに過ぎず、国民への法的拘束力はありません。

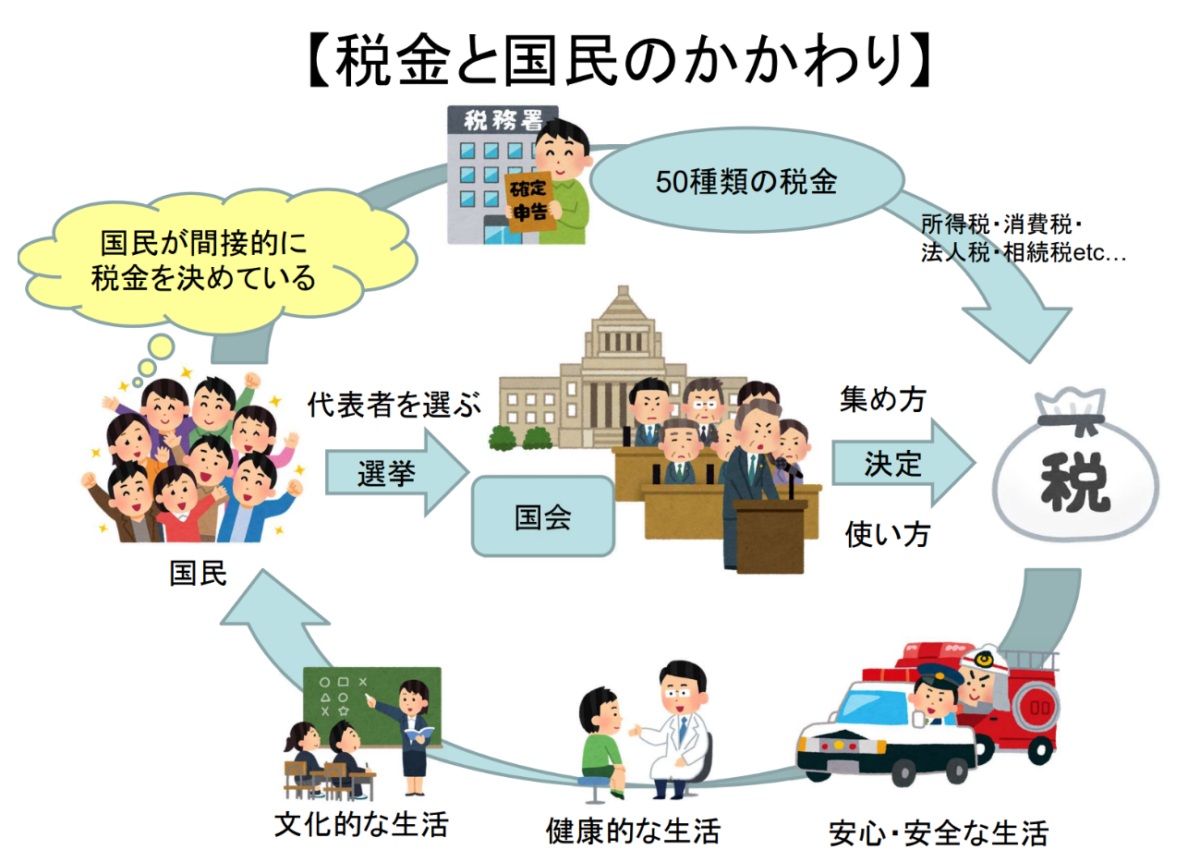

また、租税は、憲法で法律にもとづくべきことが定められています。

しかし実際の運用での税務通達の影響力はかなり大きいものです。

税務当局だけでなく納税者も通達を意識して申告・納税を行っています。

税法と納税者の独自解釈で所得や税額を計算することは、ほぼありません。

なぜでしょうか。実は、税務ならではの3つの特徴が影響しています。

経済の多様化で税制も複雑に

税制がかかわる国民生活は「経済活動」です。

個々人が働いたり投資をしたりして得る利益や法人の事業活動、個人が受け継いだり所有したりしている資産に対して課税が行われます。

この経済活動は年々範囲が広がり、複雑になっていくのが特徴です。

国境を越えてヒト・モノ・カネが行き来するのは、もはや当たり前となりました。

オンラインで取引がされるようになってからはなおさらです。

最近は、シェアエコノミーの普及や副業推進から、個人の収入も多様化しています。

少子高齢化が進む今、高い相続税や贈与税を抑えるべく、誰もが節税に躍起になっています。

この目まぐるしい変化に対応すべく税制も年々変わります。

ですが、すべてに対応することはできません。

税法を含めた行政法は原則、立法段階で解釈の余地がない定めが求められますが、経済活動が複雑である以上、すべてについて細かく規定するには限界があります。

そのため、法律は包括的に定めておき、通達で解釈の統一を図る傾向にあるのです。

「国民への拘束力はない」は裁判での話

「国民への拘束力はない、だから通達なんて無視していい」というような声をたまに耳にします。

ただしこれは「裁判になったら」の話です。

通達に法的拘束力はないため、裁判所は通達とは異なった独自の解釈をすることもできます。

しかし、税務の執行機関は通達に拘束されます。

運用も通達に従わざるを得ません。

そして納税者も、無用な争いを避けるべく、通達を意識しながら申告・納税を行っています。

「法律ではない」と言いながらも、法律と同じくらいの影響力があるのです。

そのため、裁判所も通達が税法に背いたり逸脱したりする内容でなければ合理的であると判断する傾向にあります。

申告・納税はスピード勝負

何より税務の申告と納税はスピード勝負です。

所得税だと確定申告は年1回だけですが、源泉所得税は原則毎月、予定納税は年2回期限が到来します。

法人税と消費税は原則、申告・納税の期限まで2カ月しかありません。

相続税は手続きがかなり面倒なのに10カ月間で申告と納税を済ませないといけないのです。

時間的な余裕がない中、悠長に法令解釈を独自に、かつ客観的に行うことなどできません。

解釈を統一的に定めた通達に従うことで、納税者側も自身の利益を守っていると言えます。

税務通達は「法律みたいなもの」に過ぎない

「法的拘束力はないけれど、ないと誰もが困るもの」が税務通達です。

しかし、だからといって「通達は法律だ」と言い切ってしまうことに、筆者は違和感を覚えます。

なぜなら日本は民主主義国家だからです。

税の法律である租税法は国民の代表が集まる国会での審議・承認を経て成立します。

理論上、租税法には国民の合意があるわけです。

一方、通達は法律と同じような影響力があるものの、行政機関内の命令に過ぎません。

便宜上、納税者は参考にしているだけです。

もし命令に過ぎない通達を法律だと断言してしまうと、立法は国会で行われる必要がなくなります。

「上位の行政機関が一方的に定めたものに国民は従うだけでいい」と国民自らが認めることになるのです。

さて、それは誰もが納得する話なのでしょうか。

人によっては「たかが理屈」と言うかもしれません。

ですが、表現一つで人の意識は少しずつ変わります。

「誰もが自分の命と財産を不当に侵されることのない」民主主義と法の支配を守っていきたいからこそ、筆者は法律と通達の位置づけを正しく認識しておきたいと考えています。

【参考文献・判決】

「租税法 第24版」(金子宏、弘文堂)

「通達のこころ 法人税通達始末記」(渡辺淑夫、中央経済社)

「実務家必読 判決・裁決に学ぶ税務通達の読み方」(近藤雅人 (著), 川口昌紀 (著), 松田昭久 (著), 田中俊男 (著), 佐々木栄美子 (著)、大阪・奈良税理士協同組合)

「租税法における通達解釈と裁判規範性―評価基準と認定基準―」(加藤友佳、税大ジャーナル2022年5月)

大阪高裁平成9年4月15日判決

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

(関連記事)

【2023年度税制改正3】NISA・電子帳簿保存法・暗号資産・防衛増税

【2023年度税制改正2】相続税・贈与税の一体化で生前贈与が激変!

【2023年度税制改正1】インボイスは「2割特例」「1万円未満」「登録緩和」に注目

年末調整の後も処理がある?支払調書・給与支払報告書を確認しよう

▶その他関連記事はこちら