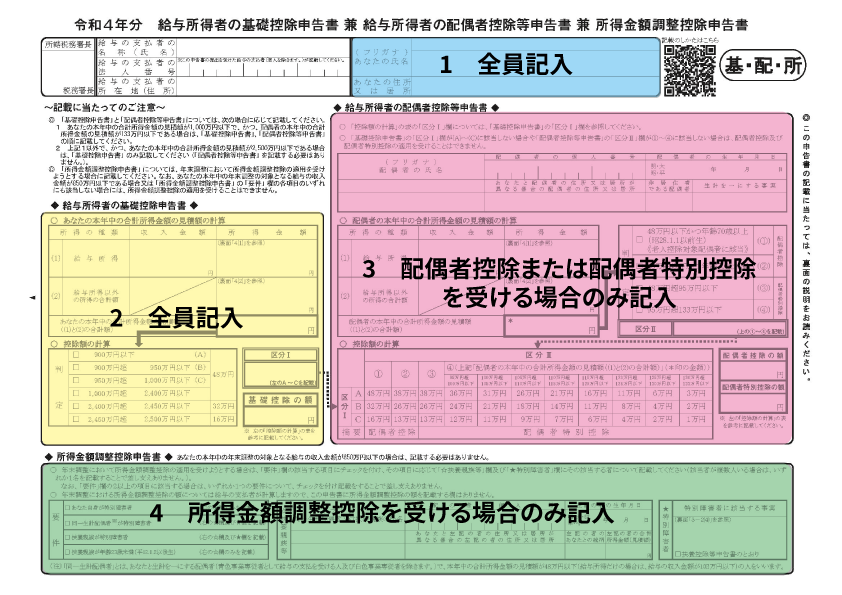

年末調整を受ける人全員が提出:令和4年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等の申告書 兼 所得金額調整控除申告書(キハイショ)

(画像出典:国税庁「令和4年分 給与所得者の基礎控除申告書・給与所得者の配偶者控除等申告書・所得金額調整控除申告書」を元に筆者作成)

【全員(本年中の合計所得金額の見積額が2,500万円以下)が書く】

1.氏名・住所などの記入

・所轄税務署長

会社の所在地を所轄する税務署です。多くの場合、ここは書く必要がありません。

・給与の支払者の名称

勤め先の会社の名前です。

・給与の支払者の法人(個人)番号

勤め先の会社の法人番号です。多くの場合、ここは書く必要がありません。

・給与の支払者の所在地

勤め先の会社の住所です。

・あなたの氏名・個人番号・住所または居所

自分の名前と住所を記入しましょう。

2.給与所得者の基礎控除申告書の記入

・まだ貰っていない分まで含め、給与明細書を参考にして見積もった2022年1月から12月分の収入金額を記入。

・給与所得の所得金額は申告書の裏面「4(1)」を参照して記入。

・給与所得以外の所得(以下参照)の合計額を記入。

(1)事業所得:収入金額-必要経費

(2)雑所得:公的年金等の収入金額-公的年金等控除額or収入金額-必要経費

(3)配当所得:収入金額-負債利子

※源泉分離課税されている投信信託などの収益は含まず

(4)不動産所得:総収入金額-必要経費

(5)退職所得:(収入金額-退職所得控除額)×1/2

(6)上記以外

譲渡所得:収入金額-(取得費+譲渡費用)-特別控除額(50万円限度)※所有期間と売ったもので計算方法が異なる

山林所得:収入金額-必要経費-特別控除額(50万円限度)

一時所得:収入金額-必要経費-特別控除額(50万円限度)

利子所得:収入金額

※申告分離課税を選択した上場株式等に係る配当所得や譲渡所得は含まない。

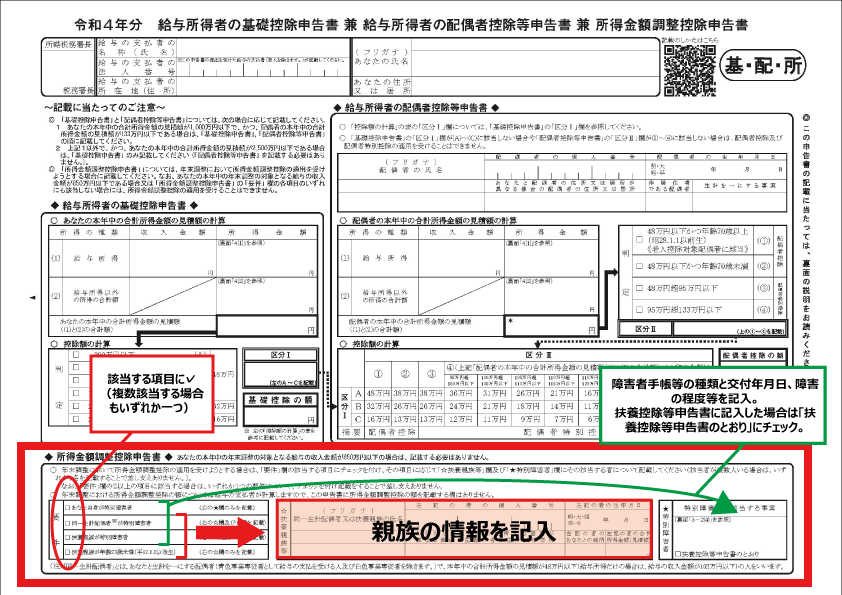

・所得金額調整控除を適用します。

・所得金額が自分はどこに当てはまるか判定し、アルファベッドを区分Ⅰに記入。

・「控除額の計算」の表を参考に基礎控除の額を記載。

【当てはまる人だけが書く】

3.給与所得者の配偶者控除等の申告書の記入 ※配偶者(特別)控除を受ける場合のみ

・自分自身の見積合計所得金額が1,000万円超、配偶者の見積合計所得金額133万円超の場合はこの欄には何も記入しません。

・配偶者の氏名、個人番号(マイナンバー)、生年月日を記入。マイナンバーは記入しないで良い場合があるので勤務先に確認。

・配偶者の本年中の合計所得金額の見積額を計算して記載。

・配偶者の給与所得の収入金額を記入。収入金額が103万円(所得48万円)を超える場合は、源泉徴収票等の証明書(写)を添付するが必要あります。

・給与所得以外の所得の合計額を記入。

・所得金額が配偶者はどこに当てはまるか判定し、数字を区分Ⅱに記入。

・「控除額の計算」の表を参考に配偶者控除または配偶者特別控除のどちらか片方に額を記載。

4.所得金額調整控除申告書の記入

平成30年度(2020年度)税制改正で、給与等の収入金額が850万円を超える人は税負担が増えることになりました。

そこで、子育てや介護に対して配慮する観点から、

〇本人が特別障害者に該当する

〇同一世帯内に23歳未満の扶養親族

〇特別障害者である同一生計配偶者もしくは扶養親族

がいる人については、負担が増えることがないよう、所得金額を調整するため新設されたのが所得金額調整控除です。

(画像出典:国税庁「令和4年分 給与所得者の基礎控除申告書・給与所得者の配偶者控除等申告書・所得金額調整控除申告書」を元に筆者作成)

・障害者や扶養家族の年齢などにより当てはまるものにチェック。

・同一生計配偶者または扶養親族の氏名と個人番号(書かなくていい場合もあり、事業所に要確認)、生年月日、続柄、収入を記載。

※扶養親族等は一人でもいれば調整控除に該当するため、全員分記載する必要なし。

※1人の子供を夫婦両方の年末調整で記載できる。

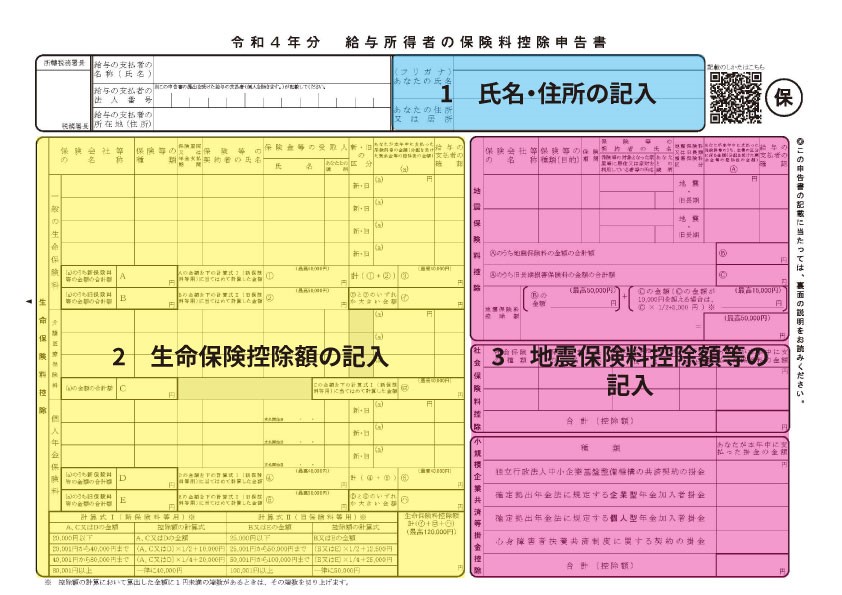

当てはまる人だけが提出:令和4年分 給与所得者の保険料控除申告書(マルホ)、令和4年分(平成33年分) 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

【給与所得者の保険料控除申告書】

(画像出典:国税庁「令和4年分 給与所得者の保険料控除申告書」を元に筆者作成)

※保険料控除を受けるには、保険料を支払ったのが自分自身でなければなりません。

※給与から天引きされている保険料はここに記入する必要はありません。

1.氏名・住所などの記入

・所轄税務署長

会社の所在地を所轄する税務署です。多くの場合、ここは書く必要がありません。

・給与の支払者の名称

勤め先の会社の名前です。多くの場合、ここは書く必要がありません。

・給与の支払者の法人(個人)番号

勤め先の会社の法人番号です。多くの場合、ここは書く必要がありません。

・給与の支払者の所在地

勤め先の会社の住所です。

・あなたの氏名・住所または居所・世帯主の氏名・続柄

自分の名前と住所を記入しましょう。自分が世帯主の場合は、世帯主の氏名の欄にも自分の名前を書き、続柄を「本人」とします。

2.生命保険料控除額の記入

・保険会社から届く保険料控除証明書を見て記載します。

・一般生命保険料の保険金等の受取人は、自分自身もしくは自身の配偶者、親族である必要があります。

・証明書の記載に従って「新」か「旧」かいずれか一方に〇をします。

・証明書の「申告額」の金額を記載します(証明額ではありません)。

・介護医療保険料に該当するかどうかは、証明書の記載を見て判断します。

・1円未満の端数がある場合は切り上げ。

・年末調整書類に記載された計算式ⅠおよびⅡを見て自分で計算し、㋑㋺㋩の数字を出し、12万円を上回るようなら12万円、下回るようならその金額を「生命保険料控除額計」に記載します。

3.地震保険料控除額等の記入

●地震保険料控除

・居住用の住宅や家財の保険を目的にしている地震保険が対象です。

・保険会社から届く保険料控除証明書を見て記載します。

地震保険料の控除額(Bの金額、最高50,000円)+(Cの金額が10,000円を超える場合はC×1/2+5,000円、最高15,000円)=最高50,000円

●社会保険料控除

・本人や生計を共にしている家族の社会保険料を支払った場合などに適用できる所得控除です。

・対象となる金額は1月から12月の1年間(全額)です。

・金額の上限はありません。

・国民年金や国民年金基金を支払った場合は社会保険料控除証明書の添付が必要です(控不可)。

●小規模企業共済等掛金控除

・iDeCo(個人型確定拠出年金)の掛金など、直接支払った「共済契約」や「個人型年金」、「心身障害者扶養共済制度」の掛金を支払った場合に適用できる控除です。

・金額の上限はありません。

・小規模企業共済は本人の掛金のみ対象です。

・「小規模企業共済等掛金の払込証明書」の原本添付が必要です。

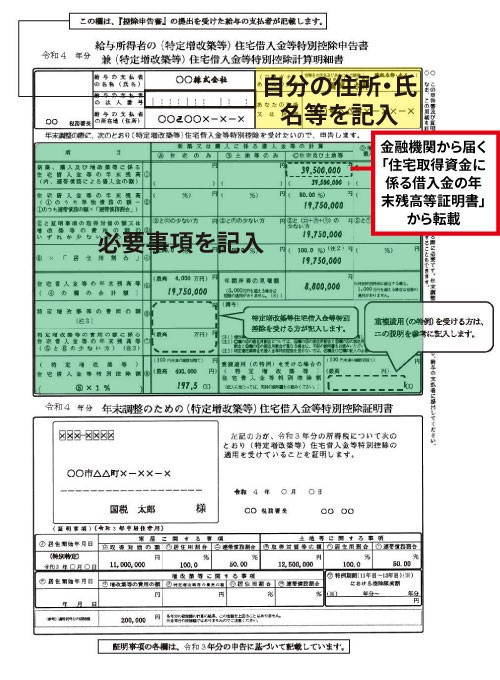

【給与所得者の(特定増改築等)住宅借入金等特別控除申告書】

(画像出典:国税庁「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書の記載例」を元に筆者作成)

※初回の申告には確定申告で控除の適用を受ける必要があります。

※初回の確定申告を行うと税務署から次年度以降の控除適用年数分の申告書がまとめて送付されるので、年末調整で住宅ローン控除を受けることができます。

※年末間際に繰り上げ返済や金利の変更、借り換えをした場合、10月頃に届いた残高等証明書と実際の年末残高が異なるので金融機関に再発行を依頼しましょう。

1.氏名・住所などの記入

・所轄税務署長

会社の所在地を所轄する税務署です。多くの場合、ここは書く必要がありません。

・給与の支払者の名称

勤め先の会社の名前です。

・給与の支払者の法人(個人)番号

勤め先の会社の法人番号です。多くの場合、ここは書く必要がありません。

・給与の支払者の所在地

勤め先の会社の住所です。

・あなたの氏名・住所または居所

自分の名前と住所を記入しましょう。

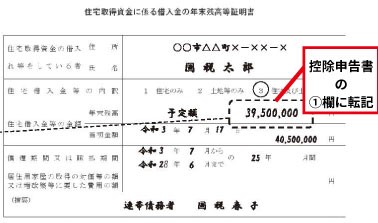

2.新築又は購入に係る借入金等の計算

・残高等証明書(後述)にある年末残高を①に転記します。

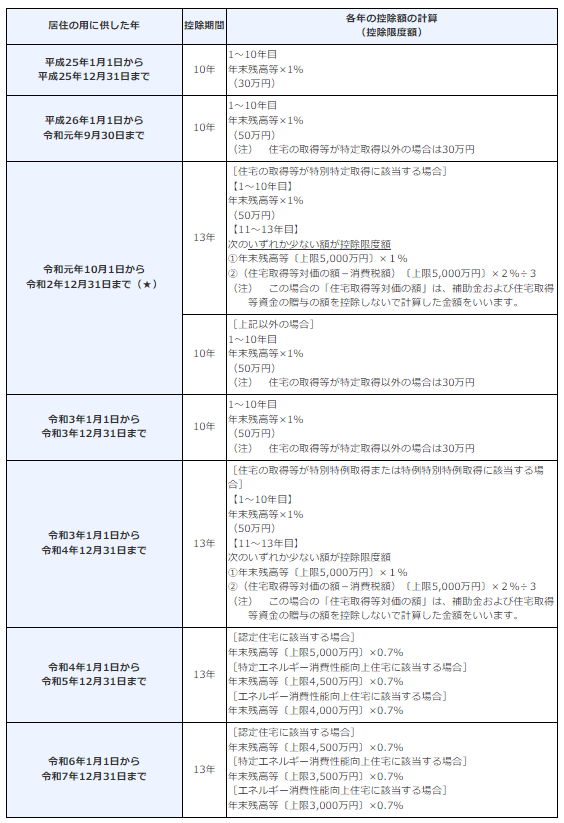

・住宅の取得等の要件および控除限度額等については、以下をご参考ください。

■住宅借入金等特別控除

(画像出典:国税庁「No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)」)

3.備考

・連帯債務者がいる場合、各人の申告額を記入し、備考欄に連帯債務者の氏名・金額を必ず記入してください。

年末調整時に、申告書に合わせて以下の2点を勤め先に提出します。

(1)住所地の税務署長が発行した「令和4年分 給与所得者の(特定増改築等)住宅借入金等特別控除証明書」

・「平成34年分」と記載されている可能性もあります。

・2011年以後に開始した分は申告書の紙の下の部分が証明書となっています。

・紛失などにより再交付を受ける場合は、交付申請書を作成して最寄りの税務署に提出し交付を受けます。

(2)借入等を行った金融機関等が発行した「住宅取得資金に係る借入金の年末残高等証明書」

(画像:国税庁「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書の記載例」を元に筆者作成)

2023年以降は電子化が一層進むか

何も控除されるものがなければ問題ありませんが、控除できるものがある場合、自分で計算しなければ正確な申告ができなくなっている年末調整。

特に所得金額調整控除については、計算しておかないと計算結果が他に影響してしまう可能性があるなど大きな実害があります。

年末調整について、国税庁では自動計算を行えるアプリを公開しています。

<アプリで作成して提出する利点>

・自動計算されるので計算間違いがない

・手書きしなくて良いので書き間違いがない

・何度も同じ内容を入力する必要がない

アプリはスマートフォン、PCどちらでも利用可能です。

アプリを自分で入手する場合の入手先(無償):

Windows 版:国税庁ホームページおよびMicrosoft Store

Mac 版:国税庁ホームページおよびAppStore

Android 版:Google Play

iOS 版:AppStore

また、年末調整書類と共に勤務先に提出する各種証明書の電子化も多くの保険会社などで対応が始まっています。

2022年から、「社会保険料(国民年金保険料)控除証明書」および「公的年金等の源泉徴収票」も電子データでの提出が可能になりました。

マイナンバーと紐づいたポータルサイト「マイナポータル」から「ねんきんネット」の利用登録をすることで電子データを受け取ることができます。

また、保険会社などから送られてくる「控除証明書」の電子データも、保険会社によっては、ホームページからダウンロードできることがあります。

居住年が2019年以降の「住宅ローン控除証明書」も電子データでの受け取りを選ぶことができ(居住開始年分の確定申告書をe-Taxで提出し、その際電子データの交付を希望している必要があります)、電子データで勤務先に提出することができます。

保険会社などから電子データで交付を受けた「控除証明書」を紙で提出する場合、国税庁のシステムを利用してXML形式のデータを読み込み、書面にQRコードを付けて提出書類とすることになります。

電子データで受け付けてくれるかどうかは勤務先の会社次第となります。

受け入れ態勢ができているかどうか、確認してから電子データで提出するようにしましょう。

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

(関連記事)

前年に続き今年も受験者数増へ 令和4年度(第72回)税理士試験

2022年版確定申告 上場株式等の配当金って確定申告した方がいいの?

2022年版 上場株式等の売買で確定申告の必要な人 書類の書き方講座

令和3年度(第71回)税理士試験がいよいよ実施!今年は受験者数が増加に

知らないともったいない!「伴走支援型特別保証制度」の利用ガイド ー中小企業の資金繰り支援制度を賢く使おうー