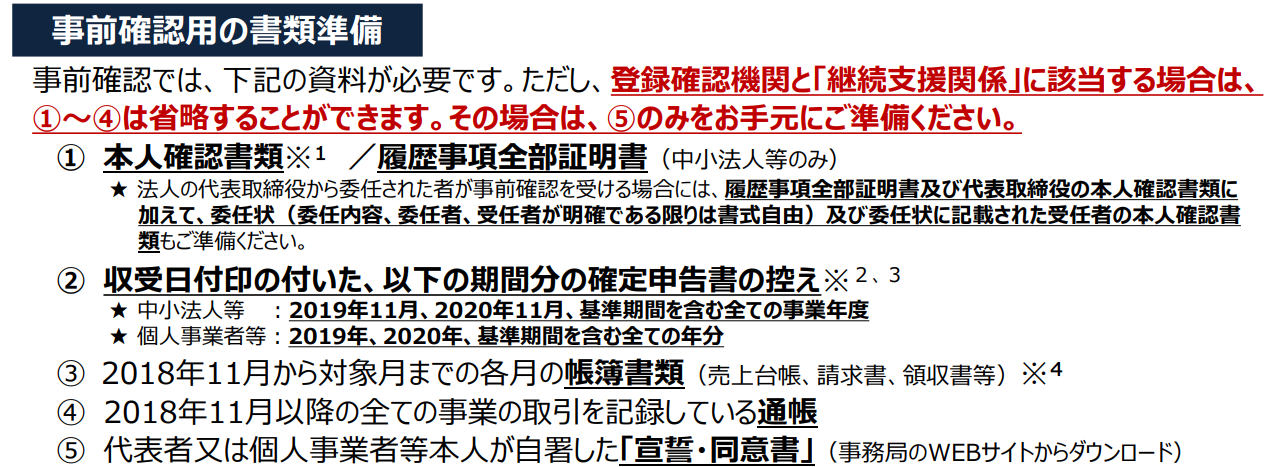

■必要書類

必要書類は次の通りです。登録確認機関と継続支援関係にある事業主は、書類を一部省略できます。

【引用元】事業復活支援金の詳細について(2022年2月18日時点版)(経済産業省)

■事業復活支援金の注意点

事業復活支援金には次のような注意点があります。

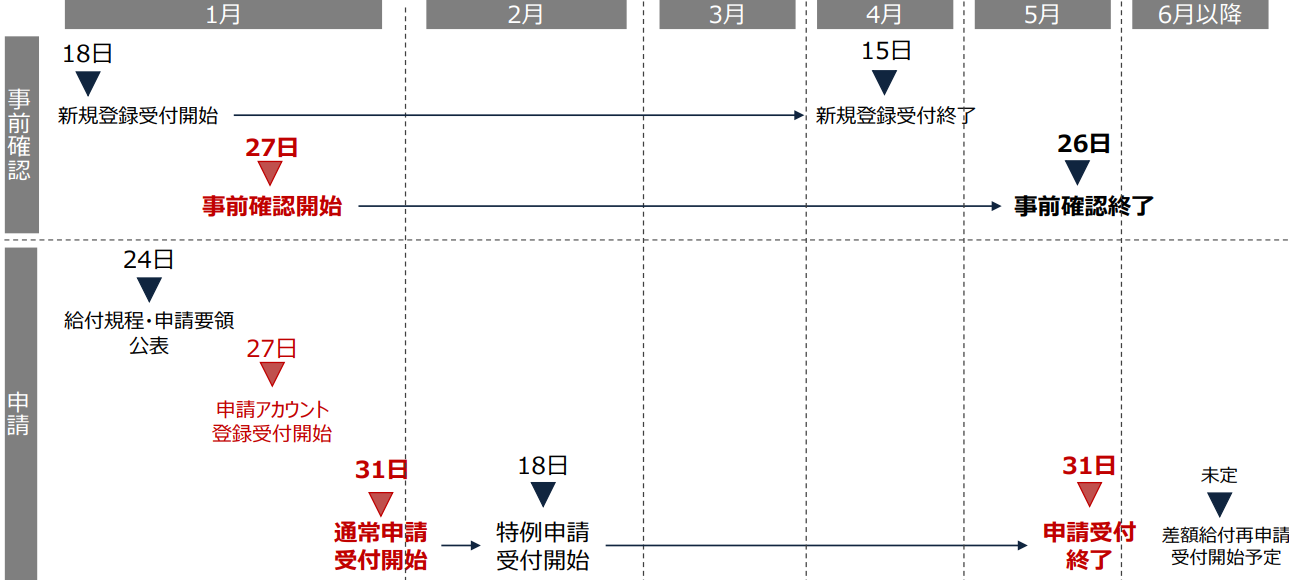

●スケジュールに注意

申請は5月31日までですが、事前確認は5月26日で終わります。月次支援金等の受給もなく、登録支援機関と継続支援関係にない方は、早めに対処が必要です。

【引用元】事業復活支援金の詳細について(2022年2月18日時点版)(経済産業省)

●事業復活支援金も課税対象

事業復活支援金も、過去の持続化給付金や雇用調整助成金と同様、事業収入として扱います。つまり課税対象です。法人も個人も確定申告しなくてはなりません。

【参考】持続化給付金の確定申告書はどう書くべき?所得区分ごとに解説

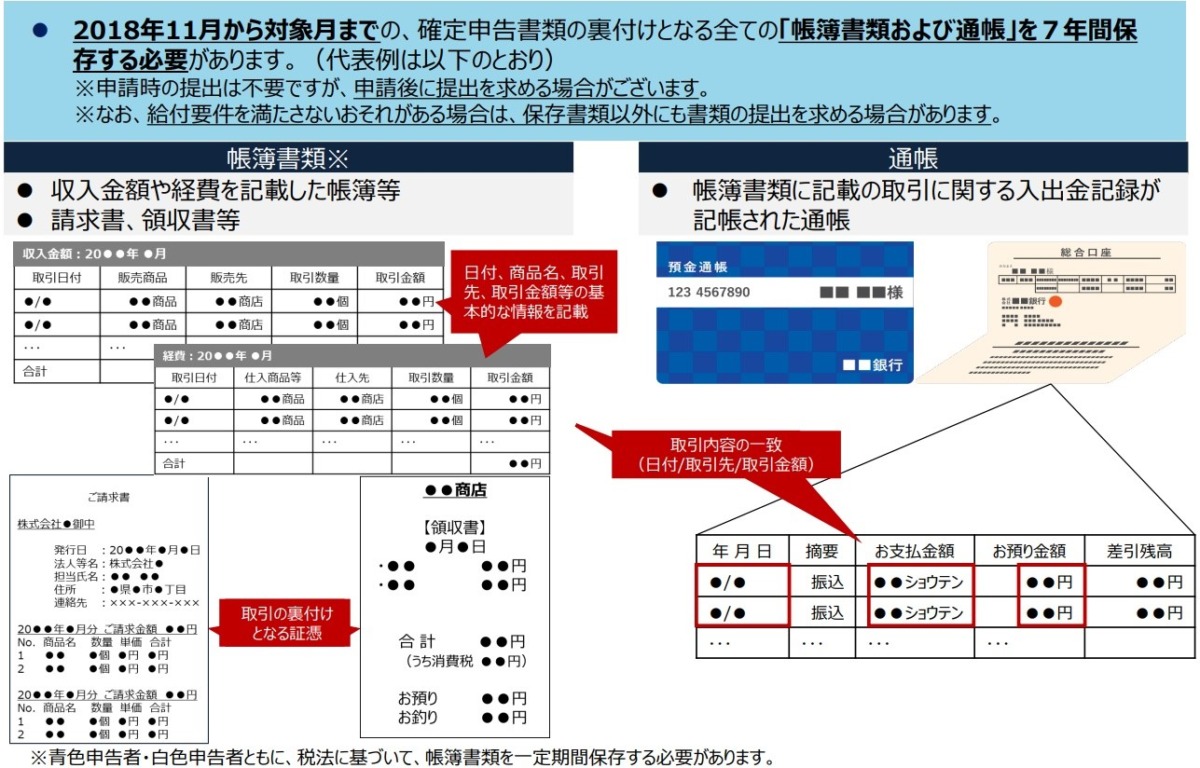

●書類保存は7年間

事業復活支援金は申請して終わり、ではありません。申請内容の裏付けとなる帳簿書類及び通帳を7年間保管します。

【引用元】事業復活支援金の詳細について(2022年2月18日時点版)(経済産業省)を一部加工して作成

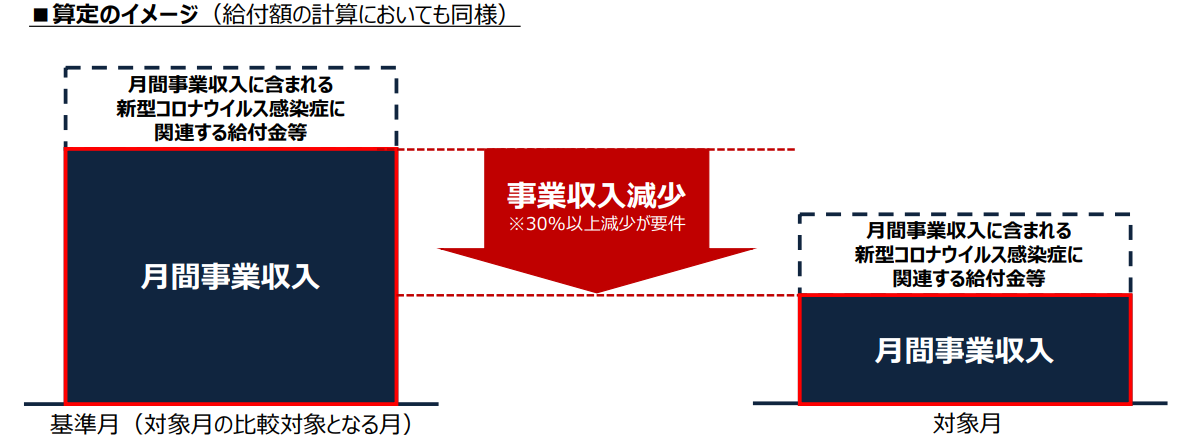

●支援対象は「事業収入」のみ

支援対象は、減少した事業売上つまり「事業収入のみ」です。具体的には、収入を事業所得・給与所得・雑所得として申告しているケースとなります。また、給与所得と雑所得も「業務委託契約に基づく事業活動からの収入」に限られます。

副業としての雑所得や事業所得はもとより、不動産収入や譲渡収入も支援の対象外です。

●給付金や補助金、助成金は原則売上に含めない

コロナ禍により、持続加給付金や家賃支援給付金、事業再構築補助金や雇用調整助成金、協力金といったお金が国や自治体から支給されました。こういったお金は算定には含めません。

【引用元】事業復活支援金の詳細について(2022年2月18日時点版)(経済産業省)

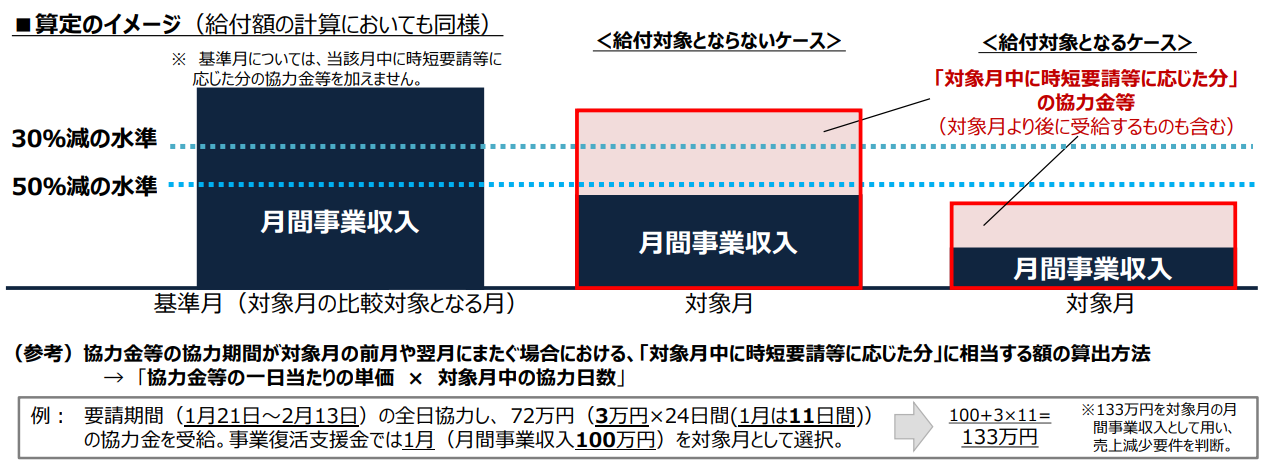

ただし、売上減少した2021年11月から2022年3月までの間に、時短要請に応じて受け取る協力金等は、事業収入に含めて計算します。

【引用元】事業復活支援金の詳細について(2022年2月18日時点版)(経済産業省)

●被扶養者や被雇用者は対象外

夫の扶養を受けつつ個人事業を営んでいる人、バイト・パートのかけもちや継続的に日雇い労働者として働いている人もいるでしょう。

残念ながら、このような人たちが収入減となっても、支援金の対象とはなりません。あくまで「雇用契約や扶養に頼らず、独立して事業を営んでいる方」が対象です。

●不正受給は絶対しない

2020年の持続化給付金では、要件にあてはまらないにもかかわらず給付金を受け取ったケースが多数発覚しました。

【参考】

学生が詐欺罪容疑で逮捕!持続化給付金の「不正受給」のペナルティはこんなに重い

酒井克彦の「税金」についての公開雑談~税理士の加担する持続化給付金の不正受給問題~

売上減の原因が季節的な要因や事業変更、店舗の移転などであれば、支援金の対象とはなりません。

不正受給が発覚すれば、最悪刑事罰の対象ともなります。絶対にやめましょう。

個別転職相談(無料)のご予約はこちらから

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします

【メルマガを購読する】

(関連記事)

トリガー条項って何?二重課税ってホント?ガソリン税のナゾを解明

急激な円安でFXの損益を確定!税金はどう計算する?確定申告も解説

スピンオフでAT&T社の株式が一般口座へ!確定申告は必要?注意点も解説

20万円以下は申告不要?住民税で会社にバレる?副業の確定申告Q&A

4月から成年年齢が18歳に引き下げ!税金は何が変わる?注意点も解説

▶その他関連記事はこちら