▶「確定申告」「株式」の記事をお探しの方はこちらも

2022年版 上場株式等の売買で確定申告の必要な人 書類の書き方講座

スピンオフでAT&T社の株式が一般口座へ!確定申告は必要?注意点も解説

配当所得の確定申告の手順

確定申告には、国税庁が公開している「確定申告書等作成コーナー」を利用するのが便利です。

※令和4年分は2023年1月4日に公開される予定です。

<確定申告書等作成コーナーを利用するのに必要なもの>

・インターネットにつながったPCかスマートフォン

・特定口座年間取引報告書か株式等の取引明細

・給与所得がある場合は給与所得の源泉徴収票

・年金がある場合は公的年金等の源泉徴収票

・各種控除資料 など

「確定申告書等作成コーナー」を利用して確定申告する手順

「確定申告書等作成コーナー」の画面は令和3年分のものです。令和4年分はデザイン等が変更されている可能性があります。

(1)サイトにアクセスし、「作成開始」を選択する

(2)申告方法を選択する

マイナンバーカード対応のスマホを利用することで、簡単に電子申告(e-Tax)できます。

申告書を作成し、プリントアウトして税務署に持参することもできます。

(3)令和4年分の申告書等の作成を選び、所得税を選ぶ

※この画面は開発中の画面です。

(4)生年月日を入力し、「給与以外に申告する収入がありますか」に「はい」を選択する

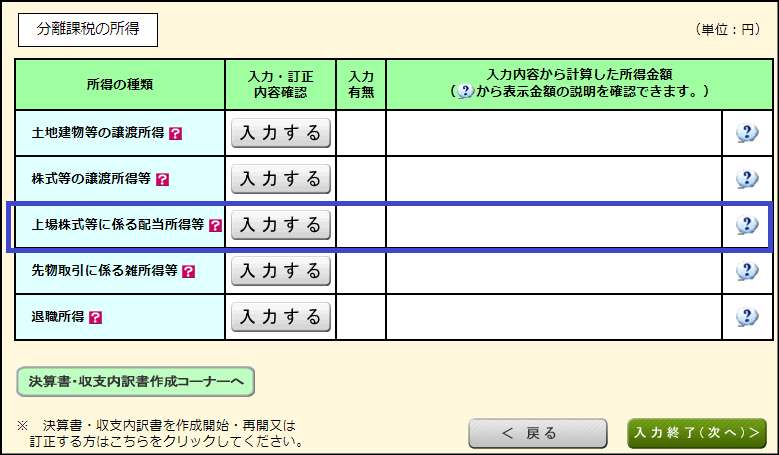

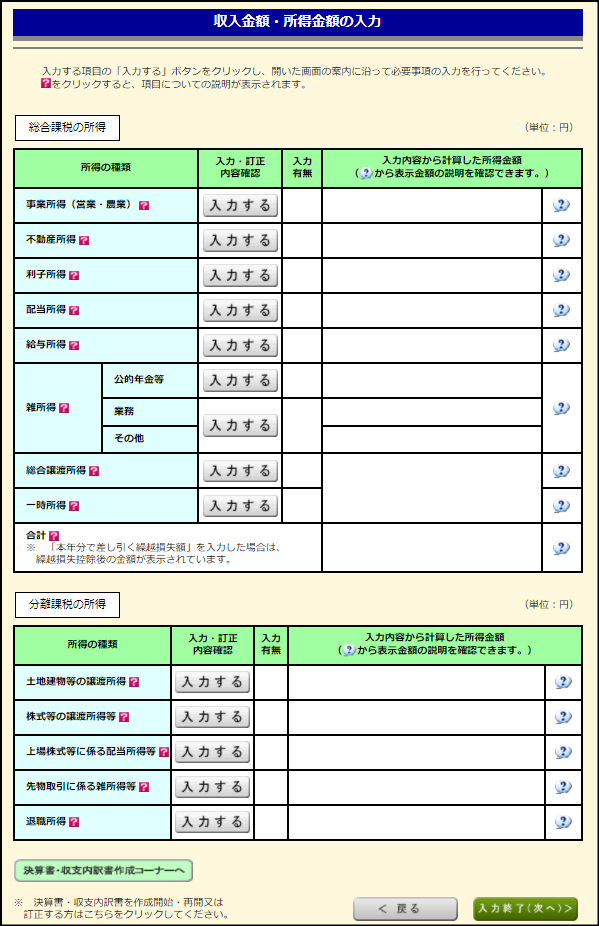

(5)収入金額、所得金額の入力で配当所得を選択

「総合課税の所得」内の「配当所得」、または「分離課税の所得」内の「上場株式等に係る配当所得」欄にある、「入力する」ボタンをクリックします。

分離課税を選ぶ場合は、「分離課税の所得」の「上場株式等に係る配当所得」を選択します。

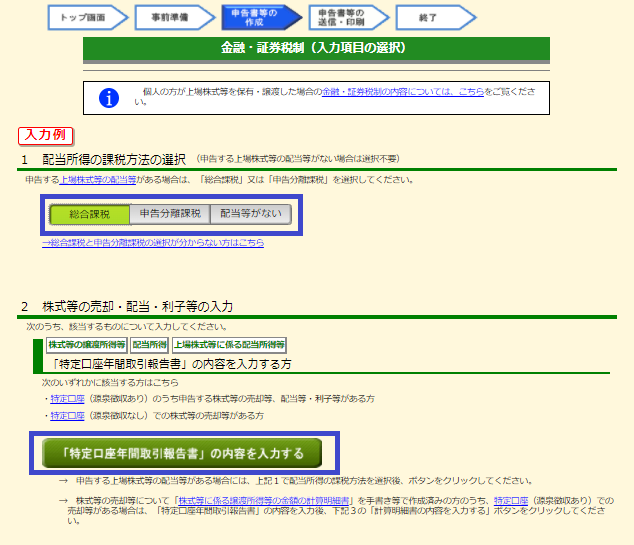

(6)―1 配当所得課税方法の選択で、総合課税か申告分離課税を選択する

配当があっても申告しない場合は、「配当等がない」を選択します。

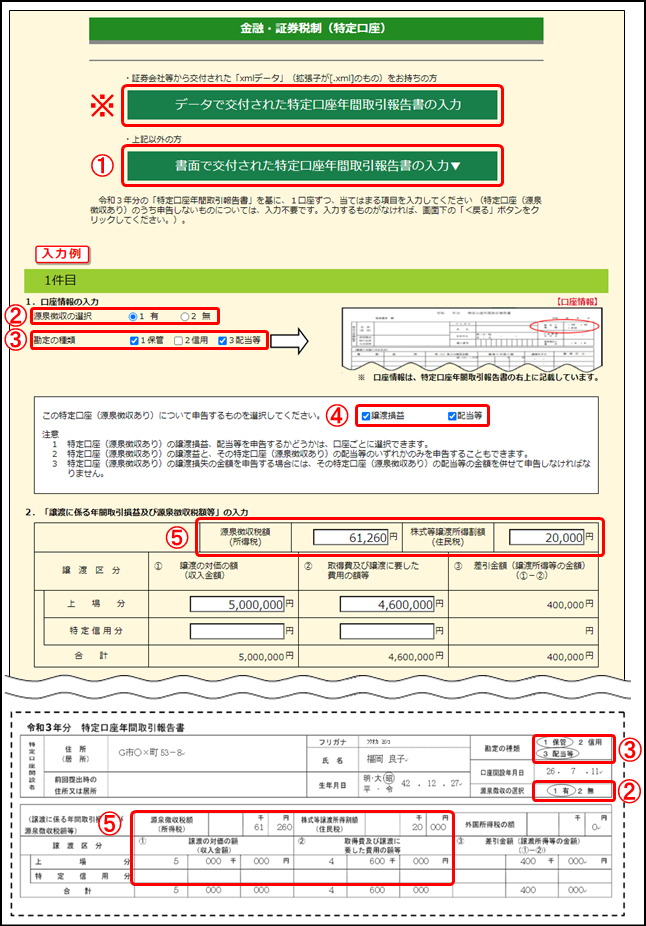

(6)―2 源泉徴収ありの特定口座を開設している場合:「『特定口座年間取引報告書』の内容を入力する方」を選択

証券会社や銀行から送付された「特定口座年間取引報告書」を手元に用意し、記載されている数字を転記しています。

※データで交付された特定口座年間取引報告書の入力を行う場合は、「データで交付された特定口座年間取引報告書の入力」ボタンをクリック。

①書面で交付された特定口座年間取引報告書の入力を行う場合は、「書面で交付された特定口座年間取引報告書の入力」ボタンをクリック。

②申告する特定口座年間取引報告書の「口座の種類」を選択。

特定口座年間取引報告書の右上の「源泉徴収の選択」を確認し、「1有」又は「2無」を選択。

③特定口座年間取引報告書に記載されている「勘定の種類」を選択。

この源泉徴収口座について申告するものを選択(選択すると入力項目が表示されます。)。

⑤は④において「譲渡損益」を選択すると表示されるので、「譲渡にかかる年間取引損益及び源泉徴収税額等」を入力。 0円の場合は「0」と入力。

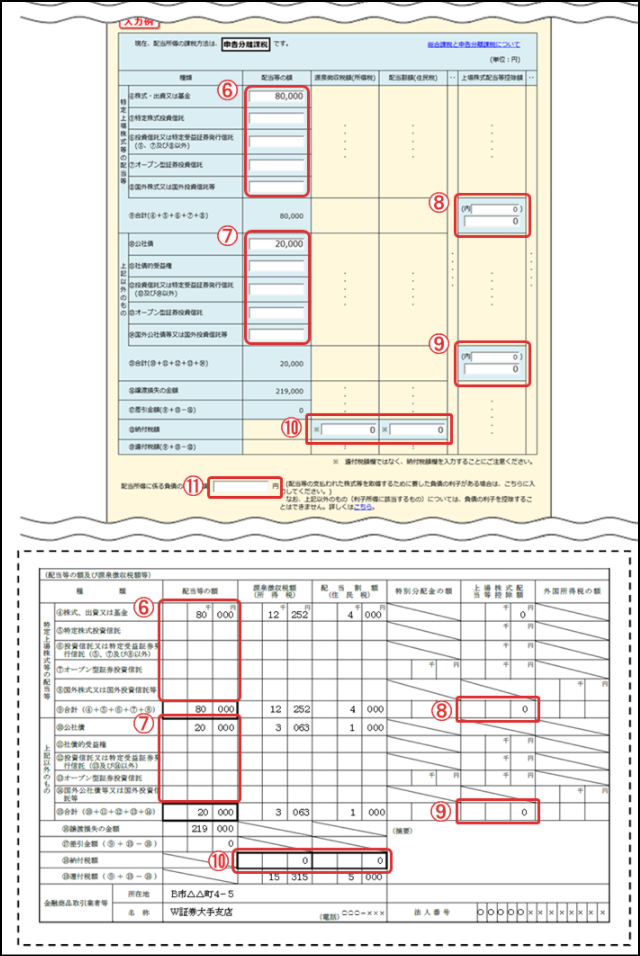

⑥⑦「配当等の額」を入力。0円の場合は「0」と入力。

⑧⑨「上場株式配当等控除額」を入力。

(注)この欄は、⑥で入力した金額がある場合には⑧に、⑦で入力した金額がある場合に⑨にそれぞれ入力が必要になります。

特定口座年間取引報告書の上場株式配当等控除額が0円の場合や空欄の場合は0円と入力。

また、特定口座年間取引報告書の上場株式配当等控除額に内書きの記載がない場合には、内書き欄には0円と入力。

⑩配当等の額に対する「源泉徴収税額(所得税)」及び「配当割額(住民税)」を入力。0円の場合は「0」と入力。

⑪配当等の支払われた株式等を取得するために要した負債の利子がある場合は、その金額を入力。

※「配当所得の課税方法」で『総合課税』を選択している場合、「特定上場株式等の配当等」欄の配当等(6)についてのみ「総合課税」となります。

「上記以外のもの」欄の配当等(7)については、特定公社債等の利子所得に該当することから、「総合課税」の選択に関わらず、その全てが「申告分離課税」の対象となり、配当控除等を適用することはできません。

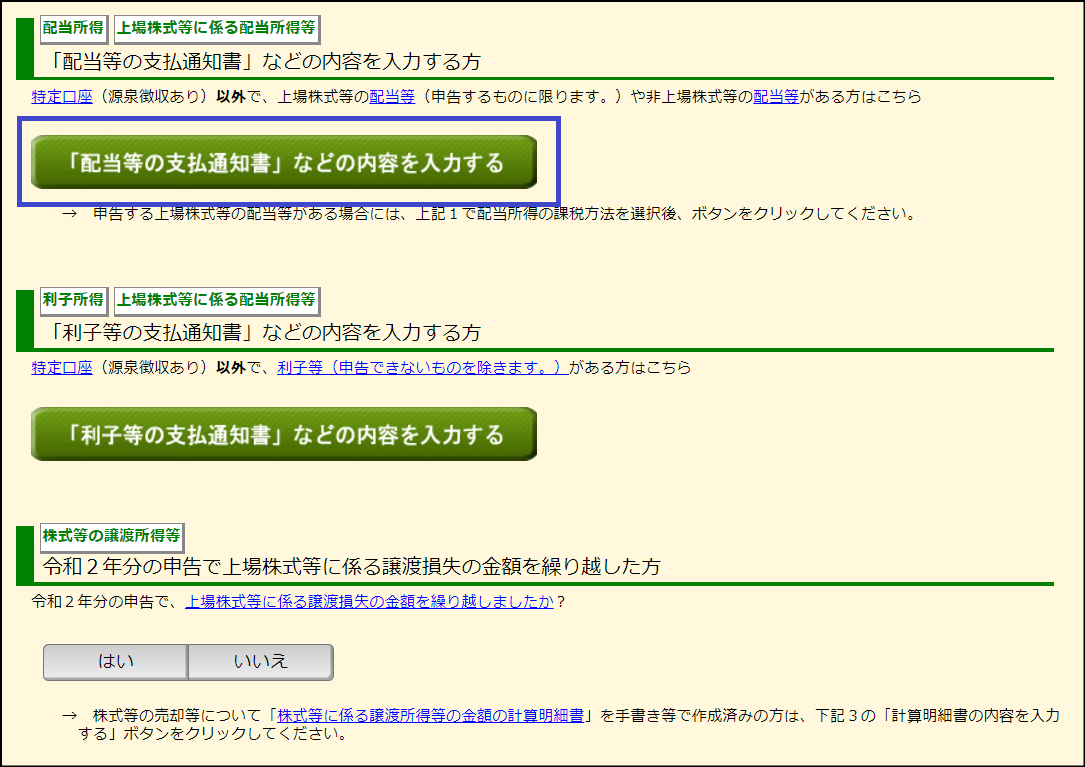

(6)―3 簡易申告口座(特定口座の源泉徴収なし)を利用している人・特定口座を利用していない人

配当所得課税方法の選択で、総合課税か申告分離課税を選択し、「『配当等の支払通知書』などの内容を入力する方」を選択します。

<総合課税を選択>

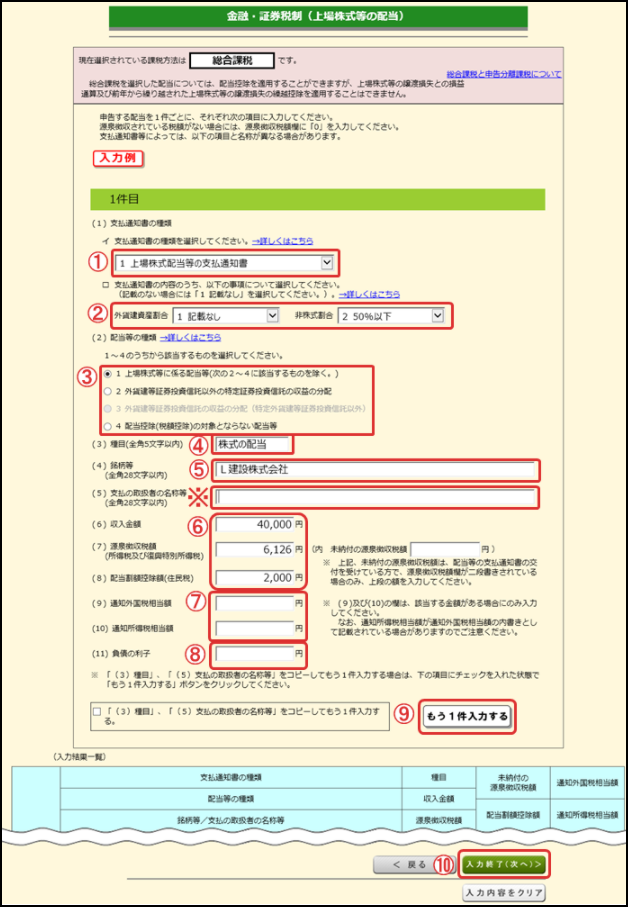

①配当等の支払通知書の種類を次の3つのうちから選択。

・上場株式配当等の支払通知書

・オープン型証券投資信託収益の分配の支払通知書

・配当等とみなす金額に関する支払通知書

②支払通知書に記載された、外貨建資産割合・非課税割合を選択。

③配当等の種類を選択。

④「種目」欄の入力例は次のとおり。

・株式の場合・・・・・・・「株式の配当」

・投資信託の場合・・・・・「収益の分配」

⑤具体的な「銘柄等」を入力。

⑥支払通知書に記載された内容を入力。

⑦支払通知書等に通知外国税相当額又は通知所得税相当額がある場合は、その金額を入力。

なお、支払通知書等に通知所得税相当額が通知外国税相当額等の内書きとして記載されている場合は、

「(9)通知外国税相当額」欄には通知外国税相当額等から内書きを差し引いた金額を、

「(10)通知所得税相当額」欄には通知外国税相当額等の内書きの金額をそれぞれ入力。

(注)外国所得税は入力しない。「外国税額控除の入力」画面より入力。

⑧配当を受けた株式等の購入のために借り入れた負債の利子がある場合は、その金額を入力。

⑨申告する配当が複数ある場合は、「もう1件入力する」ボタンをクリック。

⑩入力結果一覧で入力内容を確認し、「入力終了(次へ)>」ボタンをクリック。

※「支払の取扱者の名称等」には、証券会社などの口座管理機関の名称を入力。

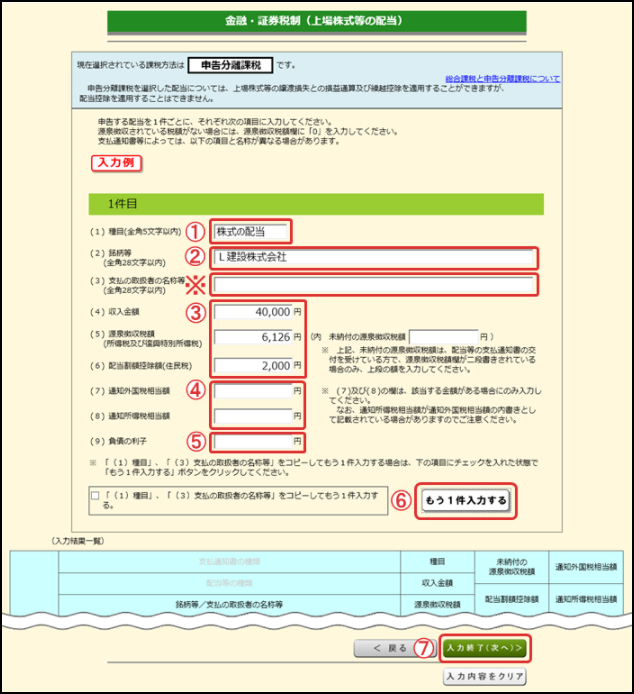

<申告分離課税を選択>

①「種目」欄の入力例は次のとおり。

・株式の場合・・・・・・・「株式の配当」

・投資信託の場合・・・・・「収益の分配」

②具体的な「銘柄等」を入力。

③支払通知書に書かれた内容を入力。0円の場合は「0」と入力。

④支払通知書等に通知外国税相当額又は通知所得税相当額がある場合は、その金額を入力。

なお、支払通知書等に通知所得税相当額が通知外国税相当額等の内書きとして記載されている場合は、

「(7)通知外国税相当額」欄には通知外国税相当額等から内書きを差し引いた金額を、

「(8)通知所得税相当額」欄には通知外国税相当額等の内書きの金額をそれぞれ入力。

(注)外国所得税は入力しない「外国税額控除の入力」画面より入力。

⑤配当を受けた株式等の購入のために借り入れた負債の利子がある場合は、その金額を入力。

⑥申告する配当が複数ある場合は、「もう1件入力する」ボタンをクリック。

⑦入力結果一覧で入力内容を確認し、「入力終了(次へ)>」ボタンをクリック。

※「支払の取扱者の名称等」には、証券会社などの口座管理機関の名称を入力。

(7)その他の所得を入力

給与や雑所得などがある場合、すべての所得をここで入力していきます。年末調整が済んでいる方でも、改めて給与所得の申告をする必要があります。

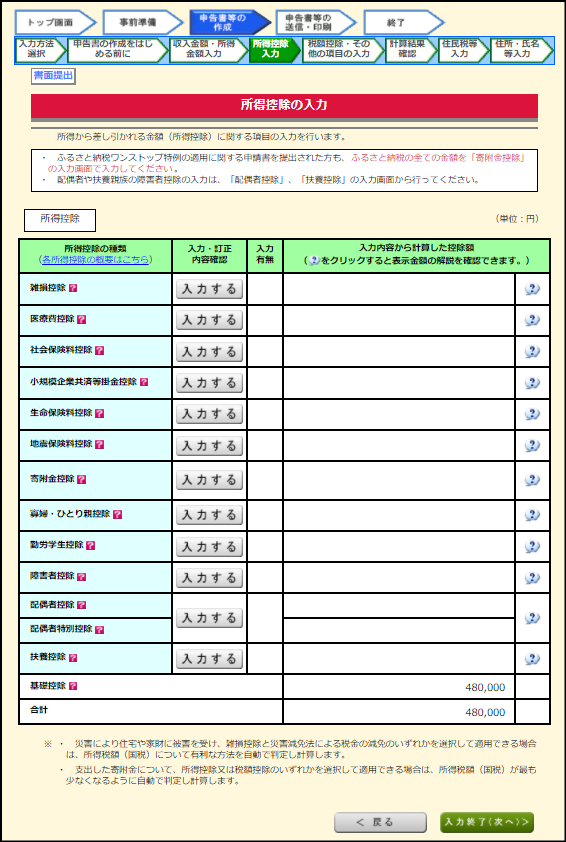

(8)所得控除があれば入力する

ふるさと納税があれば「寄付金控除」、年間に自分で負担した医療費が10万円超なら「医療費控除」など、ここで入力していきます。

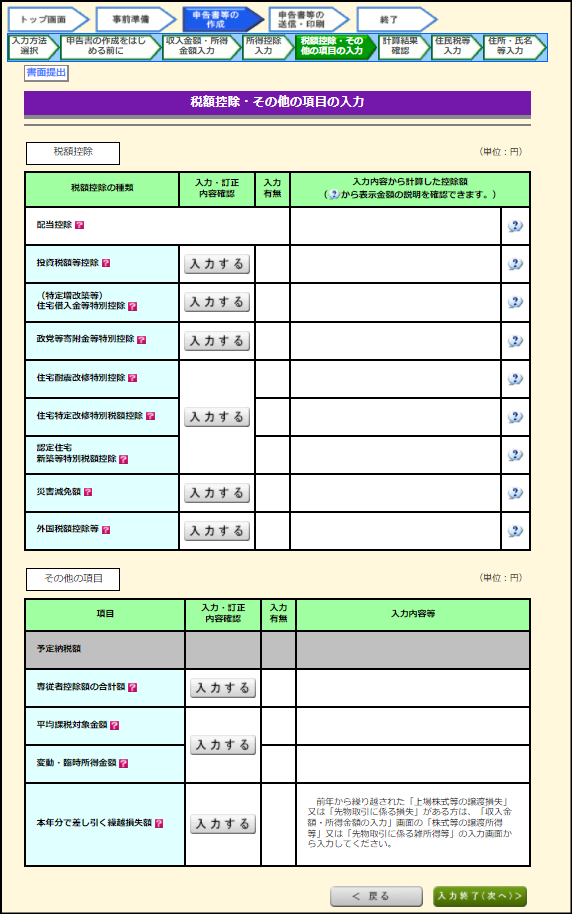

(9)税額控除があれば入力する

対象となる税額控除があり入力が終わっていないようでしたら、ここで入力していきます。

(10)計算結果が表示されます

納付または還付の金額がここで表示されます。

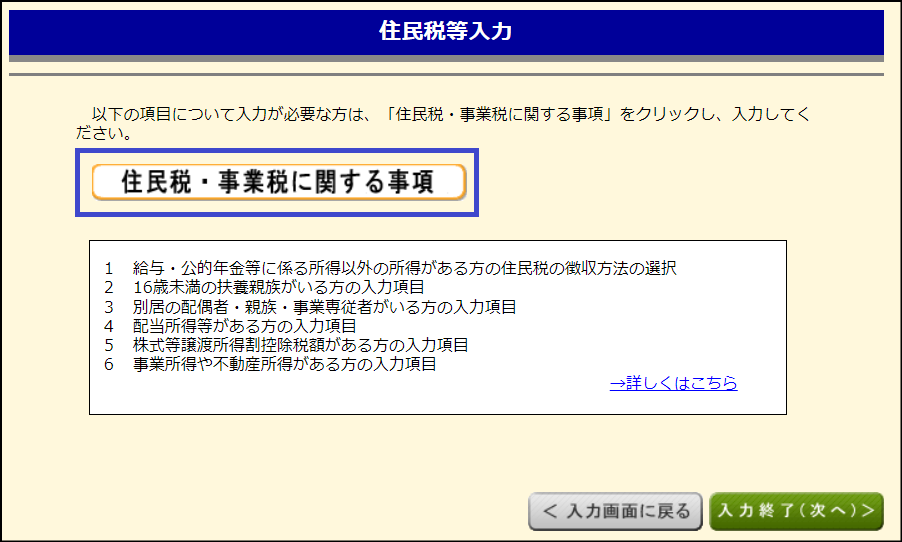

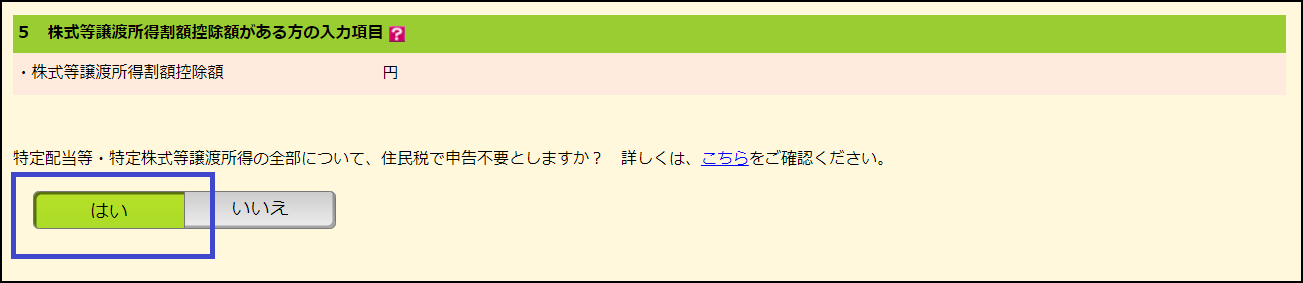

(11)住民税・事業税に関する事項を入力するか選べます

住民税では配当所得を申告不要とする場合、ここで選択します。

(12)納税/還付方法や住所・氏名等を入力していきます

住所氏名を入力し、還付の受取方法や納税方法を入力します。

(13)作成した確定申告書類をe-Taxで提出またはプリントアウトし税務署に郵送/持参する

ここで作成した確定申告書類を最初に選んだ方式で税務署に提出します。

※画像は国税庁「確定申告書等作成コーナー」からの引用か、引用画像を元に筆者が作成

まとめ

国税庁が提供する「確定申告書等作成コーナー」を利用すれば、数値を入力すればあとは自動計算してくれるため、申告書の作成が手書きに比べ簡単になりました。

申告することで還付になるかどうかは細かいシミュレーションが様々に必要になってきます。

「確定申告書等作成コーナー」を利用しパターンを変え何度かシミュレーションし、最適な申告方法を検討してみるのも良いかもしれません。

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

(関連記事)

【2023年版】今準備すれば間に合う!個人事業主がスマホで確定申告

提出すべき書類を全網羅 2022年版年末調整書類の書き方講座

前年に続き今年も受験者数増へ 令和4年度(第72回)税理士試験

▶その他関連記事はこちら